Как работают кредитные мошенники: схемы обмана в Казахстане

Содержание

Фишинговые сайты

Кредитные брокеры

Услуги по «очищению» кредитной истории

Несуществующие кредиторы

Планируя занять деньги в МФО или банке, важно не только найти выгодные условия, но и убедиться в легальности компании, которая выдает ссуды. На рынке кредитования регулярно появляются новые схемы незаконного сбора персональных данных граждан и вывода денег с их счетов. Чтобы не попасть в руки к аферистам, нужно знать их основные уловки и понимать, как найти МФО, которой можно доверять.

Фишинговые сайты

Мошенники рассылают электронные письма и сообщения в мессенджерах с предложением оформить кредит на привлекательных условиях. Адресатам обещают гарантию одобрения заявки независимо от кредитной истории, неправдоподобно низкие ставки, подарки и дополнительные бонусы. Чтобы занять деньги, достаточно перейти на сайт компании по ссылке, указанной в письме.

Следуя этой «инструкции», доверчивый пользователь попадает на страницу, которая заражена вредоносным ПО. Вирус поражает смартфон или компьютер, передавая хакерам данные, хранящиеся на устройстве. В результате к преступникам попадает личная переписка пользователя, фотографии из его «Галереи», данные для входа в аккаунты в соцсетях, почтовых сервисах и финансовых приложениях. Получив эту информацию, мошенники могут взять кредит на имя жертвы, снять деньги с ее счетов или оплатить онлайн-покупки ее картами.

Как защититься?

Никогда не переходите по ссылкам из писем и уведомлений от неизвестных отправителей. Также установите на смартфон и другие устройства качественный антивирус, который будет блокировать вредоносные программы и предупреждать о потенциально опасных сайтах.

Кредитные брокеры

Мошенники любят выдавать себя за финансовых посредников, предлагая людям помощь в оформлении кредита. За определенную плату они обещают найти самые выгодные условия и получить одобрение банка/МФО. На практике аферисты действуют по одному из сценариев:

- Получив предоплату, перестают выходить на связь и просто исчезают с деньгами.

- «Брокеры» принимают оплату, но никак не помогают в оформлении кредита. В ответ на претензии клиента заявляют, что предоставляют консультационные услуги и не гарантируют одобрения кредитных заявок.

- Мошенники похищают персональные сведения человека, с их помощью оформляют кредит и снимают деньги. Клиент узнает об обмане от кредитора, когда тот запускает процесс взыскания задолженности.

Передавая свои паспортные, контактные или банковские данные посредникам, каждый рискует стать жертвой мошенничества. На самом деле брокеры не влияют на принятое банком или МФО решение по заявкам. Сфера их полномочий – направить от имени клиента запрос в различные компании и после сообщить о результате.

Как защититься?

Найти надежного кредитора и получить кредит можно самостоятельно. Например, на сайте https://smartzaim.kz легко сравнить условия обслуживания в различных МФО, подобрать подходящие сроки и размер онлайн-кредита, а также перейти к оформлению заявки.

Услуги по «очищению» кредитной истории

Мошенники предлагают удалить из испорченной кредитной истории негативные записи или даже полностью обнулить досье человека. Для этой процедуры они требуют от «заказчика» предоставить конфиденциальные личные и паспортные данные, а в некоторых случаях даже реквизиты его банковских карт и счетов. Получив оплату своих услуг и сведения о клиенте, аферисты просто исчезают. Это еще один пример того, как мошенники берут кредит на другого человека, получив необходимую для этого информацию.

Как защититься?

Помните, что никто не располагает такими полномочиями, как изменение или удаление данных из кредитной истории. Исключением являются случаи, когда в досье внесли неправильную информацию. В таких ситуациях ошибку исправляют сотрудники бюро кредитных историй (БКИ). В отчете БКИ отражаются сведения о кредитной активности человека за 5 лет, но более ранние данные никуда не деваются, а хранятся в расширенной версии документа.

Несуществующие кредиторы

Часто аферисты копируют сайты ведущих банков и МФО, привлекая заемщиков рекламой выгодных кредитов от известного бренда. При заполнении заявки пользователь вносит в анкету свои персональные данные, прикрепляет скан-копии документов и даже вводит CVV-код и номер карты для получения средств. Затем ему приходит отказ в онлайн-кредите, а конфиденциальная финансовая информация попадает в руки мошенников.

Как защититься?

Заполнять заявки на кредит стоит только на официальных сайтах проверенных компаний, адресная строка которых начинается с https. Это подтверждение безопасного интернет-подключения и шифровки данных пользователей. Также обязательно проверяйте законность работы финансовой организации. Это можно сделать на сайте Агентства Республики Казахстан по регулированию и развитию финансового рынка. Откройте реестр легальных кредиторов и посмотрите, есть ли там «ваша» компания.

Источник: https://www.gov.kz/memleket/entities/ardfm/documents/details/282950?lang=ru

Полезные советы

Для обмана мошенники часто используют популярные инфоповоды. Например, ищут людей, которые хотят списать долги по кредитам, и предлагают им помощь в оформлении банкротства. Не все знают, что этот инструмент еще не доступен жителям Казахстана, поэтому эта «услуга» – лишь предлог для похищения персональных данных граждан.

Чтобы получить конфиденциальные сведения собеседника, аферисты часто звонят от имени крупных банков, Единого накопительного пенсионного фонда, полиции и различных государственных ведомств. Они могут предлагать выгодные условия оформления кредитов, льготы и выплаты, а также запугивают абонентов блокировкой счетов или «атакой преступников» на банковские счета.

Поэтому никому не сообщайте сведения о себе, особенно по телефону! Включайте критическое мышление и проверяйте любые выгодные предложения по кредитам, равно как и сообщения от государственных учреждений. Для этого позвоните на официальную горячую линию компании или ведомства и уточните сведения.

Источники:

https://www.fingramota.kz/ru/post/kreditory-prizraki-kakie-novye-sposoby-obmana-pridumyvayut-moshenniki

https://informburo.kz/cards/cyornye-kreditory-kak-mosenniki-polzuyutsya-dovercivostyu-predprinimatelei

https://nationalbank.kz/ru

https://smartzaim.kz/read/zakonnyj-sposob-spisat-dolgi-kak-budet-prohodit-protsedura-bankrotstva-13441/

Сократится ли доля бедного населения в Казахстане?

Искоренение бедности – ключевой социально-экономический приоритет не только отдельных стран, но и мира в целом. Старший экономист Всемирного банка по Центральной Азии Уильям Зейтц в интервью Kapital.kz рассказывает о том, что происходит с показателем бедности в Казахстане.

Как сообщает Уильям Зейтц, по последним оценкам Всемирного банка, доля бедного населения в казахстане составляет 15,5%. Это самый низкий показатель среди стран Центральной Азии.

Однако темпы сокращения бедности в Казахстане затормозились из-за происходящих экономических потрясений. С 2004 по 2013 годы число бедных сократилось с 61% до 14%. Однако в последующем из-за экономического спада и падения цен на нефть показатель вырос до 24%. После этого началась пандемия, которая тоже отбросила многих людей за черту бедности. Впрочем, в отличии от других стран, в Казахстане явление оказалось временным и в 2021 году показатель стал восстанавливаться.

По оценкам Всемирного банка, в ближайшие годы число бедных в Казахстане будет сокращаться. Это произойдет за счет экономического роста и выделения ресурсов для поддержки уязвимых слоев населения.

Эксперты Всемирного банка прогнозируют, что число бедных в республике сократится до 12%. А если примут меры по ускорению темпов роста и расширению возможностей для беднейших слоев населения, то показатель сократится еще значительнее.

Успех страны будет зависеть от устойчивости к потрясениям.

Что будет с ценами на сахар в Казахстане?

Весной и летом вокруг сахара возник ажиотаж. Сперва цены достигли небывалых высот, а потом сахар и вовсе пропал с полок. Чтобы такая проблема больше не повторялась, правительство и производители сахара заключили меморандум, который поможет зафиксировать цены на год и наполнить рынок продовольствием.

Суть меморандума в том, что производители фиксируют цены на сахар сроком на год и создают товарные запасы не менее, чем на 3 месяца. Взамен заводы получают от правительства льготные кредиты на покупку сахара-сырца.

Председатель Комитета торговли МТИ РК Ержан Казанбаев заявил: «Основными участниками финансирования будут акиматы. Соответственно, со своими деньгами торговые сети готовы предоставить соответствующий объем средств. И крупные оптовики тоже изъявили желание участвовать в этой схеме. То, что будут выдавать сети и крупные оптовики, это их условия, это их собственные деньги. А то, что будут выдавать акиматы, мы им будем выдавать очень дешевый льготный кредит в размере 0,01%, для того чтобы не создавать дополнительную финансовую нагрузку для наших сахарных заводов».

Процесс насыщения рынка будет не быстрым. Ержан Казанбаев отметил, что на завоз сахара-сырца из Бразилии уйдет 2-3 месяца.

Общий объем финансирования составит 43 млрд тенге, что позволит закупить 143 тыс. тонн сырья.

«Понятно, что весь объем закупить сразу не получится, поэтому будем завозить несколькими партиями. Главное, чтобы сахар был в достаточном объеме. До конца октября мы планируем максимально обеспечить заводы соответствующим финансированием», – добавил Ержан Казанбаев.

В итоге цены на сахар снизятся, а нового дефицита удастся избежать. «К 2028 году увеличится объем сахара из свеклы собственного производства. В ближайшее время дефицит не повторится, как это было в начале года. Цена на сахар составит 500-510 тенге. Если вырастут объемы сахара из собственной свеклы, то цены на сахар снизятся». К 2028 году посевные площади сахарной свеклы в стране будут увеличены. До этого времени страна будет ввозить сырье.

Источники:

https://kapital.kz/economic/109597/podpisan-memorandum-po-sderzhivaniyu-tsen-na-sakhar.html

https://www.inform.kz/ru/deficit-sahara-ne-povtoritsya-mintorgovli-rk_a3989773

https://www.nur.kz/politics/kazakhstan-economy/1992437-tseny-na-sahar-zamorozili-na-god-v-kazahstane/

Казахстанцы берут все больше кредитов. Плохо это или хорошо?

Нацбанк Казахстана отмечает, что на 1 сентября 2022 года сумма всех кредитов в Казахстане составила 20,7 трлн тенге. Рост объема кредитования в сравнении с началом года составил 18,6%.

Одна из причин роста – наращивание темпов льготного кредитования. Forbes.kz цитирует экспертов Ассоциации финансистов Казахстана: «Прежде чем говорить о «закредитованности» населения Казахстана, нужно определить причины роста объема кредитов. Так, за январь – август текущего года объем кредитов физлиц вырос на 2,0 трлн тенге (+19% к 1 января 2022), и 833,3 млрд из них пришлись на рост объема ипотечных займов (+25%), связанного с реализацией государственных жилищных программ. 891,1 млрд из них – потребительские займы (+15%). Отметим также, что в структуре потребительских займов учитывается и автокредитование по льготной программе, на которую только в текущем году выделили 100 млрд тенге, а также приобретение казахстанцами товаров в беспроцентную рассрочку».

Еще одна причина – усиление темпов инфляции. Поскольку кредиты люди берут на покупку подорожавших товаров (квартир, машин, техники), в номинальном выражении сумма кредитов растет. При этом АФК отмечает, что получается замкнутый круг: инфляция заставляет людей брать кредиты на большую сумму, а ускорение темпов кредитования приводит к еще большему росту цен.

При этом Национальный банк Республики Казахстан отмечает, что растет не только сумма выданных кредитов, но и сумма просроченной задолженности. Просрочка по кредитам, за которые не платили более 90 дней, составляет 434 млрд тенге. Это на 81,4 млрд больше, чем в начале года.

Экономист Алмас Чукин отмечает, что растет задолженность малообеспеченных людей, которые берут новые кредиты, чтобы закрыть старые и в итоге попадают в кредитную кабалу.

Кажется, что рост кредитования – плохой знак. Люди все больше и больше погружаются в долговую яму. Однако для экономики рост кредитования – не такое уж и плохое явление, потому что ведет к росту. Люди, беря кредиты, покупают больше вещей. Это значит, что у производств есть работа, а сотрудники предприятий стабильно получают зарплату. Однако стоит оговориться, рост кредитования положительно сказывается на экономике страны, когда при этом растет благосостояние народа, когда люди идут в банк не от бедности.

Источник:

https://forbes.kz/finances/finance/kazahstantsyi_vse_glubje_pogryazayut_v_kreditah/

Как сдать жилье в Казахстане по всем правилам

Содержание

Как правильно оформить договор аренды

Права и обязанности собственника жилья

Какие права и обязанности у арендатора

Как сдать жилье риелторам

Как правильно платить налоги с доходов от аренды

Казалось бы, что может быть проще — сдать жилье в аренду и регулярно получать деньги? Нужно только договориться обо всем с арендатором, определиться с порядком оплаты и вселить его. Однако не все так просто, как кажется. Есть риски, связанные с таким видом заработка. Какие именно, и как их избежать, — узнаете из нашей статьи.

Как правильно оформить договор аренды

По действующему законодательству РК, сдавать недвижимость внаем имеет право его собственник, а также другой человек по доверенности от собственника. Такая доверенность должна быть заверена у нотариуса. Иначе она не будет иметь никакой юридической силы.

Снимать жилье могут как физические лица, так и организации. Кому и на каких условиях сдавать недвижимость, решает собственник.

Арендодатель несет полную ответственность за выбор арендатора. Если он хочет, чтобы при сдаче жилья не возникло никаких проблем, все спорные моменты нужно согласовать заранее и зафиксировать договоренности на бумаге.

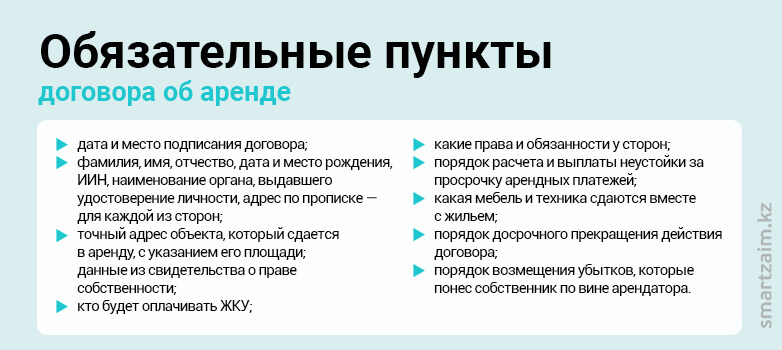

Договор аренды составляется в двух экземплярах — по одному для каждой из сторон. Документ включает в себя следующие пункты:

- дата и место подписания договора;

- фамилия, имя, отчество, дата и место рождения, ИИН, наименование органа, выдавшего удостоверение личности, адрес по прописке — для каждой из сторон;

- точный адрес объекта, который сдается в аренду, с указанием его площади;

- данные из свидетельства о праве собственности;

- на какой срок заключается договор и как будут вноситься платежи за аренду — раз в месяц, квартал или год;

- кто будет оплачивать ЖКУ;

- какие права и обязанности у сторон;

- порядок расчета и выплаты неустойки за просрочку арендных платежей;

- какая мебель и техника сдаются вместе с жильем;

- порядок досрочного прекращения действия договора;

- порядок возмещения убытков, которые понес собственник по вине арендатора.

При оформлении договора аренды важно уделить внимание малейшим деталям. Нужно проработать все спорные моменты. Это позволит избежать неприятностей в дальнейшем: в форс-мажорной ситуации удастся быстро устранить разногласия, исходя из положений подписанного соглашения.

Права и обязанности собственника жилья

Арендодатель обязан сдать жилье в пригодном для проживания состоянии. Так, в помещении должен быть сделан косметический ремонт и подключены все коммуникации.

Собственник может наведываться с проверкой к арендатору — но не чаще, чем раз в месяц и заранее согласовав дату и время такого визита. Также собственник имеет право досрочно расторгнуть договор аренды. Но об этом он должен хотя бы за месяц предупредить жильцов. Кроме того, арендодатель может менять величину арендной платы, но не чаще, чем раз в год.

Какие права и обязанности у арендатора

При заключении договора арендатор обязуется:

- использовать снимаемое жилье только для проживания;

- оплачивать жилищно-коммунальные услуги, если такая обязанность не лежит на арендодателе;

- нести ответственность за действия людей, которые проживают вместе с ним.

Если арендатор захочет досрочно расторгнуть договор, он должен сообщить об этом собственнику заранее — за месяц.

Арендатор имеет право сам проживать в съемном помещении. Также он может вселить в арендуемое жилье родственников и близких, если это не запрещается договором. Мало кому известно, что за арендатором сохраняется право проживания в снимаемом помещении до конца срока действия договора, даже если жилье продано.

Как сдать жилье риелторам

Собственник имеет право сдать жилье в аренду риелторскому агентству. Риелторы будет пересдавать его и получать прибыль. Главное преимущество такого способа сдачи недвижимости — плата поступает собственнику регулярно и без задержек.

Прежде чем выбрать этот вариант сдачи жилой недвижимости риелторам, нужно проверить агентство. Важно обратить внимание на опыт его работы. Чем дольше компания работает на рынке, тем лучше. Также не лишним будет проверить наличие разрешающих документов на осуществление посреднической деятельности — чтобы не нарваться на мошенников.

При сдаче жилья в аренду риелторам нужно обязательно заключить договор. Перед его подписанием следует ознакомиться с документом, даже если он типовой. В договоре с агентством должно быть прописано, что посредник несет полную ответственность перед собственником по сохранности жилья, а также ценного имущества, которое находится в помещении.

Как правильно платить налоги с доходов от аренды

Сдача недвижимого имущества внаем — предпринимательская деятельность. Доходы от такой деятельности облагаются налогом. Порядок и периодичность их уплаты зависят от правового статуса собственника жилья.

1. Если есть статус индивидуального предпринимателя

ИП могут платить налоги с доходов от аренды по патенту или через подачу упрощенной декларации.

Режим на основании патента считается более выгодным для тех случаев, когда доход от аренды не превышает 10 млн тг в год.

При уплате налога с дохода, полученного от сдачи жилья в аренду, по упрощенной декларации удерживается три процента от заявленного дохода. Если арендатор выбрал такой режим, он должен подавать декларацию в налоговую инспекцию дважды в год.

При продаже жилья, которое сдавалось в аренду, индивидуальный предприниматель всегда платит налог — 10% от приращенной стоимости.

2. Если нет статуса индивидуального предпринимателя

Когда недвижимость сдает физическое лицо, платить налоги можно одним из доступных способов: или ежемесячно вносить единый совокупный платеж, или ежегодно декларировать доход.

Первый вариант считается более простым, поскольку налоговая отчетность не подается. При выборе второго способа налогообложения платится налог в размере 10% от полученного дохода. Декларация в этом случае подается не позднее 31 марта:

- в личном кабинете на портале налоговой инспекции;

- на сайте электронного правительства egov;

- в Центре обслуживания населения;

- в управлении государственных доходов.

Заплатить налоги нужно до 10 апреля, и сделать это можно одним из следующих способов:

- онлайн — в приложение e-salyq-Azamat;

- межбанковским переводом;

- в отделениях Казпочты.

Важно не нарушить сроки уплаты налогов. Иначе будет начислен штраф. Аналогичная мера применяется и в том случае, если собственник скрывает доходы от государства и об этом становится известно.

Список источников:

https://orda.kz/lgoty-dlya-arendodatelej-kvartir-s-2023-goda-otmenyat-minfin/

https://orda.kz/kakoj-shtraf-grozit-arendodatelyu-za-neuplatu-nalogov-rasskazali-v-minfine/

https://krisha.kz/content/articles/2021/kak-sdavat-zhil-yo-zakonno-schitaem-nalogi-i-otchisleniya

https://tengrinews.kz/article/dojivut-mesyats-sbegut-sdat-arendu-kvartiru-mikrah-tsentre-882/

https://www.kn.kz/article/8217/

https://pro1c.kz/news/zakonodatelstvo/sdacha-kvartiry-v-arendu-kak-i-kogda-platit-nalogi-nalogovaya-otchetnost/

https://online.zakon.kz/Document/?doc_id=30062181

Hava прощает микрокредиты!

Hava всегда приходит на помощь казахстанцам в трудную минуту. А ещё компания прощает долги своим клиентам!

Hava запускает интересную акцию. При оформлении микрокредита в МФО в сумме от 15000 тенге на срок от 15 дней вы автоматически становитесь ее участником. Приз – погашение микрокредита за счет средств компании.

Как стать участником акции и получить приз? Всё очень просто!

Нужно выполнить следующие действия:

- Подать заявку на hava.kz на сумму от 15 000 тенге на срок от 15 дней.

- Дождаться результатов ее рассмотрения.

- При одобрении заключить договор.

- Получить деньги.

Принять участие в акции могут казахстанцы старше 19 лет с постоянной регистрацией на территории РК. Не допускаются к участию в розыгрыше заемщики с просроченными в период его проведения микрокредитами.

Победителей определят с помощью сервиса рандомных чисел. Итоги розыгрыша будут подведены на официальной странице компании в «Инстаграм».

Сколько дней нужно работать казахстанцу, чтобы купить iPhone 14 PRO

Аналитики Picodi.com выяснили, сколько жителям разных стран понадобится дней, чтобы заработать на iPhone 14 PRO (128 GB).

В Казахстане iPhone 14 PRO (128 GB) стоит 699 990 тенге. Средняя зарплата в стране – 312 011 тенге. С учетом налогов на руки средний работник получает 251 401 тенге. Как видим. одной средней зарплаты на покупку iPhone 14 не хватит. Чтобы накопить, понадобится 58,5 дня. Это при условии. что вся зарплата пойдет на накопления.

Любопытно посмотреть, сколько понадобится жителям других стран, чтобы накопить на iPhone 14. Быстро всего купит телефон житель Швейцарии. Ему на это понадобится всего 4,6 дня. Американец будет работать 5,7 дней ради покупки телефона, а австралиец – 6,1 дня.

Хуже всего ситуация в Таджикистане. Жителю страны придется работать 179,5 дня, чтобы купить iPhone. На втором и третьем местах снизу Турция и Кыргызстан. Их жителям надо трудиться 146,7 и 136,3 дня соответственно.

Koke дарит деньги и Hyundai Sonata!

Koke запускает акцию! Разыгрываются 3,5 миллиона тенге и машину Hyundai Sonata! При получении микрокредита в МФО на срок от 15 дней в сумме от 15 000 тенге в период акции вы сразу становитесь участником акции.

Победителей определят с помощью сервиса рандомных чисел. Итоги розыгрыша будут подведены на странице компании в «Инстаграм».

Розыгрыш проходит в несколько этапов. Всего будет разыграно 70 призов по 50 тысяч тенге и легковой автомобиль Hyundai.

Как принять участие в акции? Нужно:

- Отправить заявку на микрокредит.

- Дождаться результатов ее рассмотрения.

- При одобрении заключить договор.

- Получить деньги.

- Вернуть долг, не задержав платеж.

Принять участие в акции могут только дееспособные граждане РК старше 21 года, постоянно проживающие на территории республики. Более подробно с правилами розыгрыша можно ознакомиться на официальном сайте компании — koke.kz.

Почему банкомат не принимает купюру?

Если банкомат не принимает купюру, раз за разом возвращая ее, первая мысль – банкнота поддельная. Но на самом деле причина может быть вполне безобидной. О причинах, по которым банкомат отказывается от купюры рассказали в Национальном банке РК. Об этом передает МИА «Казинформ».

Новые банкноты имеют обновленный дизайн и степени защиты. Банкам и бизнесу необходимо перенастроить банкоматы, чтобы те распознавали новые банкноты. Если настройка не сделана, то банкомат купюру не распознает, соответственно, не принимает.

В Нацбанке объяснили явление так: «Банки второго уровня и субъекты бизнеса (например, операторы платежных услуг) самостоятельно проводят настройку автоматических устройств по приему и выдаче той или иной банкноты. Выпущенная циркуляционная (регулярная) банкнота номиналом 20 000 тенге нового образца имеет обновленный дизайн и инновационные защитные элементы».

Через некоторое время, когда все настройки будут сделаны, проблем с приемом банкнот не будет.

Напомним, что 1 октября в обращение выпущена купюра 20 000 тенге с обновленным дизайном и двадцатью пятью защитными элементами.

Как жить, чтобы денег хватало

Содержание:

Общие правила ведения бюджета.

Что ещё можно сделать для бюджета?

По подсчетам жителей Казахстана, на бытовые расходы уходит около 30 000 тенге ежемесячно. Если к этому прибавить незапланированные расходы, например, на лечение, то выходит уже 50 000 тенге. С одеждой и развлечениями сумма еще больше. Причем с каждым месяцем она становится больше, потому что растет инфляция. Многие уже задумались о рациональном ведении бюджета. Это не значит, что надо себе во всем отказывать. Достаточно внимательно посмотреть на свою жизнь и свои расходы.

Общие правила ведения бюджета

Эксперты советуют не тратить все деньги до нуля. Примерно 5-10% бюджета должны откладываться в неприкосновенный запас. Это подушка безопасности и инвестиции на будущее. Совет логичен, потому что в жизни может случиться всякое — болезнь, увольнение, переезд, сильный экономический кризис и т.д.

Причем откладывать 5-10% дохода можно с любой зарплаты. Эксперт по финансовому планированию Олег Орлов говорит: «Нужно учиться жить не на 150% своего дохода, а на 65%».

Эмоциональные траты — зло для кошелька и семейного бюджета. У каждого в хозяйстве найдется пара-тройка предметов, которые удивляют: юбка, которую не с чем носить, лампа, которая не подходит к интерьеру и прочее. Чтобы подобные вещи не ложились бременем на бюджет, эксперты советуют всегда перед покупкой брать паузу в 72 часа, задавая себе вопросы:

- я проживу без этого?

- есть ли у меня потребность?

Особенно честно на вопросы надо отвечать, если в планах брать кредит.

Как бы это скучно ни звучало, но первый шаг на пути рационального расходования бюджета — список расходов. Их можно отслеживать по выписке с банковской карты или по специальному приложению на телефоне (туда расходы заносятся вручную или подгружаются из онлайн-банка).

Консультант компании «ЯрФинТраст» Игорь Поташов учит: «Поймите, сколько тратите в месяц. Для этого создайте список расходов — они фиксируются в выписке по банковской карте. Если платите наличными, то создайте заметку на телефоне и месяц ведите список расходов. После этого приоритезируйте каждую покупку — ставьте напротив “О” или “Н”, — говорит Игорь Поташов. — “О” — это обязательные расходы: еда, аренда жилья, проезд и прочее. “Н” — необязательные: бары, рестораны, кинотеатры. Так поймете, сколько обязательно тратить в месяц, а сколько нет».

Из этого можно уже делать выводы и необязательные расходы сокращать. По опыту можно сказать следующее: скрупулезно составленный список расходов может привести в ужас. Покупая в супермаркете йогурт, шоколадку, печенье, заколку, блокнотик, кофе и прочие мелочи, мы считаем, что это недорогой способ порадовать себя. Но, глядя на эти мелочи в таблице и подсчитывая расходы по ним, понимаешь, что сумма на самом деле огромная и подчас сравнима с платежом по кредиту.

Учиться вести семейный бюджет можно у государства. Многие страны создают резервные фонды — в них направляются деньги, полученные от продажи ресурсов. Пополнение фондов идет по определенному правилу.

Точно так же и в семейном бюджете можно настроить правило — отправлять в неприкосновенный запас часть всех доходов или какие-то определенные доходы: премии, подработки и т.д.

Накопления надо пополнять после поступления средств, а не в конце месяца. В противном случае будет велик соблазн потратить все. а еще будет иллюзия, что денег много и хватит на все, даже не очень нужные расходы.

Что еще можно сделать для бюджета?

Самый очевидный способ — найти подработку. Это не обязательно должна быть полноценная работа, которая отнимает много времени. На фрилансе есть вакансии, которые не занимают много сил времени и не требуют квалификации. Но это будут пусть и небольшие, но деньги. На оплату кредита, на развлечения, одежду или накопления.

Используйте приложения для ведения бюджета. Это, во-первых, дисциплинирует, во-вторых, наглядно показывает, куда деваются деньги.

Полезный навык — отслеживать скидки. Например, это удобно делать через специальные сайты. Особенно это полезно. когда предстоят большие расходы, например, на закупку сезонных вещей.

Также хорошая привычка пользоваться кешбэком от банка. Это не такие большие суммы, но на чашечку кофе будет хватать.

Старые вещи можно продавать через специальные сайты. Это принесет лишние деньги в бюджет и расчистит квартиру.

Также не стоит пренебрегать советами от людей. Например, такими:

- по возможности сократить использование автомобиля: лишний раз пройтись пешком или проехаться на общественном транспорте;

- также можно брать попутчиков, чтобы окупить часть расходов на бензин;

- за покупками можно ездить объединившись с соседями. Это тоже сократит расходы на бензин;

- еду покупать по необходимости, то есть не создавать залежи скоропортящихся продуктов;

- регулярно проводить ревизию в холодильнике. чтобы ничего не портилось;

- правильно хранить продукты и не покупать овощи, если нет возможности их хранить;

- ходить в магазин со строгим списком, который составлен с учетом недельного меню.

Как видим, секрет рационального ведению бюджета один — самодисциплина.

Источники:

https://otyrar.kz/2021/11/kak-ekonomit-chtoby-zarplaty-hvatalo-na-mesyats/

https://www.banki.ru/news/daytheme/?id=10971789

https://the-steppe.com/dengi/skolko-nuzhno-deneg-chtoby-prozhit-v-almaty