Как изменилась стоимость коммунальных услуг в Казахстане?

В первом квартале 2022 года удорожания регулируемых коммунальных услуг не было. Более того, цены даже снизились на 0,5%, как передает Ranking.

Цены на регулируемые коммунальные услуги для населения (водоснабжение, водоотведение, электроснабжение, теплоснабжение, газоснабжение) остаются на уровне декабря 2021 года, поскольку комитет по регулированию естественных монополий установил мораторий на рост тарифов.

Ranking.kz проанализировал динамику цен в секторе жилищных услуг.

Картина с ценами на коммунальные услуги с разбивкой по сегментам выглядит так:

- холодное водоснабжение – минус 0,7%

- горячее водоснабжение – минус 1,7%

- водоотведение – минус 0,8%

- газоснабжение – минус 1,3%

- центральное отопление – минус 0,4%

- электроэнергия в цене не изменилась

Как видим, ситуация с смотрится оптимистично.

В помесячной динамике тоже не все так плохо: по итогам июля коммунальные услуги снизились в цене на 0,3% к началу года, а регулируемые коммунальные услуги и вовсе подешевели на 0,9%.

В августе тарифы незначительно выросли. В целом удорожание составило 0,4%:

- холодная вода прибавила в цене 0,6%

- водоотведение – 1,2%

- электроэнергия – 1,5%

- газ – 0,1%

При этом отопление и горячее водоснабжение продолжили дешеветь.

Особенно впечатляюще смотрится падение цен на коммунальные услуги в сравнении с общей динамикой изменения цен. Практически все товары и услуги подорожали.

Расходы граждан по итогам первого квартала текущего года выросли на 17% за год, в то время как доходы — лишь на 15%.

Сдерживание роста цен на коммунальные услуги – хорошее подспорье для кошельков казахстанцев.

«Займер» разыгрывает деньги и призы!

«Займер» запускает акцию с призовым фондом 4 млн тг и двумя супер-подарками — iPhone 14 Pro. При оформлении микрокредита в МФО на срок от 20 дней в сумме от 10 тысяч тенге в период с 20.09.2022 г. по 18.10.2022 г. вы сразу становитесь участником акции. Победители будут определятся с помощью сервиса рандомных чисел.

Розыгрыш проводится в четыре этапа. Всего будет разыграно 28 призов по пятьдесят тысяч тенге, сто промокодов и 2 смартфона.

Чтобы принять участие в акции, нужно:

- Отправить запрос на получение микрокредита на сайте компании.

- Дождаться решения по заявке.

- При положительном ответе заключить договор.

- Не задержав платеж ни на один день, вовремя погасить задолженность.

Принять участие в акции могут только дееспособные казахстанцы старше 18 лет, имеющие постоянную регистрацию на территории республики.

Более подробно с правилами проведения розыгрыша можно ознакомиться на сайте МФО — zaimer.kz.

Как будут рассчитываться минимальные зарплаты в Казахстане?

Глава государства Касым-Жомарт Токаев в ручном режиме повысил минимальные зарплаты. То есть рост обеспечен решением главы государства, а не нормативно-правовыми нормами. Поскольку это не соответствует запросам общества, президент поручил разработать актуальную методику расчета МЗП. Об этом же заявляют премьер-министру депутаты мажилиса.

Депутаты указали на то, что неоднократно ставили перед правительством вопрос о необходимости пересмотра методики расчета минимальной заработной платы. inbusiness.kz цитирует депутатов: «Решение нами предлагалось – это ратификация конвенции Международной организации труда № 131 «Об установлении минимальной заработной платы с особым учетом развивающихся стран», принятой в 1970 году. Эта конвенция закладывает систему защиты наемных работников от неоправданно низкой заработной платы, кроме того, содержит предложения о процедуре установления минимальной заработной платы«. Статья 3 конвенции предполагает определять уровень МЗП с учетом потребностей не только самих работников, но и их семей. Также методика расчета минимальных зарплат должна принимать во внимание общий уровень зарплат в стране, стоимость жизни, социальные пособия и сравнительный уровень жизни разных социальных групп. К тому же, как считают депутаты, в МЗП должны быть заложены экономические соображения, в том числе предполагаемый уровень развития экономики страны, рост производительности и поддержание уровня занятости населения.

Депутаты в запросе на имя премьер-министра отметили, что возможны два варианта методики расчетов:

- Взять за основу достаточную потребительскую корзину. То есть в расчете МЗП будут использованы не только планы правительства. но и потребности людей. Методика приблизит значения минимальных зарплат к реальным потребностям людей.

- Использовать индекс Кейтца – экономический показатель, который показывает отношение минимальной зарплаты к медианной заработной плате. Медианная зарплата – значение, при котором ровно половина населения получает больше, а другая половина меньше. Международная организация труда предлагает устанавливать минимальную зарплату в 50% от медианной.

Еще один проблемный вопрос в стране, как считают депутаты, – определение зарплат госслужащих. Он рассчитывается исходя из базового должностного оклада, который сейчас составляет 17 697 тенге. Значение не менялось с 2016 года. «Накопленная инфляция за этот период составила более 150%, то есть только уровень цен в стране повысился в полтора раза, и соответственно при неизменном размере оплаты труда реальная покупательная способность зарплат работников снизилась за этот период в полтора раза. И это только статистически, в реальности жизнь подорожала в разы. Этот подход не учитывает ежегодное, точнее, ежемесячное повышение цен на продукты питания, одежду, услуги и не отвечает запросу наших граждан на адекватную оплату труда и качественный уровень жизни».

Все это подталкивает к решению важных вопросов, которые уже вынесены на повестку самим президентом, поэтому можно ждать скорейшего решения вопроса и с базовыми окладами, и с методикой расчета МЗП. Это в целом должно сделать подход прозрачным, а выплаты поднять.

TimeZaim объявляет охоту на подарки!

Такого еще не было! TimeZaim дарит подарки!

При оформлении нового микрокредита в МФО в сумме от 75 тысяч тенге или продлении уже действующего на срок от 25 дней в период с 15.06.2022 г. по 15.10.2022 г. вы автоматически становитесь участником розыгрыша призов.

Главный приз — поездка в Египет на двоих. Среди участников акции также будут разыграны:

- беспроводные наушники Redmi Buds 3 — 3 комплекта;

- смарт-часы Xiaomi Mi Band 6 — 3 комплекта;

- электрические самокаты Xiaomi Scooter Esential — 3 штуки;

- смартфоны Xiaomi Mi 11 — 3 штуки.

Победителей розыгрыша будут определять путем жеребьёвки с помощью сервиса рандомных чисел.

Чтобы стать участником акции и получить приз, нужно выполнить следующие действия:

- Подать заявку на микрокредит в сумме от 75 000 тенге и сроком от 25 дней на сайте timezaim.kz.

- Дождаться решения микрофинансовой организации.

- При положительном ответе заключить договор.

- Вовремя погасить задолженность перед МФО, не просрочив платеж на один день.

Более подробно о правилах акции можно узнать на официальном сайте МФО timezaim.kz. Обратите внимание, что взять деньги в компании и принять участие в розыгрыше могут только дееспособные казахстанцы старше 18 лет, постоянно проживающие на территории республики.

Кредитные посредники: кто они такие, и стоит ли к ним обращаться?

Содержание:

Кто такие кредитные брокеры?

Как выбрать посредника?

Как определить мошенников?

В каких случаях выгодно обращаться к посредникам?

На кредитном рынке Казахстана появляется все больше организаций, которые выдают деньги под проценты на различных условиях. Неопытным заемщикам в таких условиях становится сложно подобрать действительно выгодный заем без залога. Помочь с выбором кредитора, сбором пакета документов и оформлением сделки могут посредники, которых называют кредитными брокерами.

Эти специалисты знают, где можно получить деньги в долг под проценты выгоднее всего и как минимизировать риск получения отказа в кредитной организации. Но прежде, чем обратиться к кредитному брокеру, необходимо разобраться, действительно ли вам необходимо такое сотрудничество. А также постараться избежать мошенников.

Кто такие кредитные брокеры?

Кредитные брокеры – это специалисты, которые сотрудничают одновременно с множеством кредитных организаций. Они знают, какие условия оформления займов действуют в той или иной компании, какие требования выдвигают кредиторы к заемщикам, и что нужно для получения денег на банковскую карту или наличными. Задача брокера – подобрать для каждого клиента наиболее подходящий вариант кредита, помочь в сборе документов и оформлении сделки. Эти специалисты также могут детально проконсультировать, как заполнить заявку на получение денег в долг под проценты, чтобы повысить ваши шансы на одобрение ссуды.

Свои услуги кредитные брокеры оценивают в определенный процент от суммы займа, который получит клиент. Обычно вознаграждение зависит от типа кредита, его размера и тарифов конкретного специалиста.

Основная выгода для заемщика при обращении к посреднику заключается в экономии времени и сил на поиск кредитора и «бумажную» волокиту. Главный недостаток оформления срочного займа через брокеров – дополнительные затраты на услуги специалиста плюс риск столкнуться с мошенником.

Как выбрать посредника?

Самый простой способ выбрать кредитного брокера – воспользоваться рекомендациями родственников или близких друзей. Люди, которые ранее обращались к посредникам для получения денег под проценты, обычно с удовольствием делятся своим опытом и подсказывают, какой специалист действительно может помочь. Зачастую хорошие брокеры становятся популярными благодаря рекомендациям довольных клиентов.

Если среди знакомых нет никого, кто оформил кредит без залога через посредника, то следует потратить время на поиск отзывов реальных заемщиков в интернете. Также необходимо проверить, на каких условиях брокер сотрудничает с кредитными компаниями.

В идеале, у посредника должно быть агентское соглашение с кредитором, которое подтверждает законность его деятельности. Кроме того, нужно проверить выбранную кредитную компанию на наличие в госреестре на сайте Национального банка перед тем, как оформлять заем, который подобрал брокер.

Как определить мошенников?

На кредитном рынке действует немало мошенников, которые выдают себя за кредитных брокеров и предлагают содействие в получении денег в долг без залога. На практике такие «специалисты» похищают деньги клиентов, не предоставив никакой реальной помощи в оформлении ссуды. Но самым худшим в этой ситуации можно назвать риск использования персональных данных «жертвы» для проведения незаконных кредитных операций.

Чтобы не стать жертвой мошенников, следует сохранять бдительность и внимательно изучать предложения посредников. Обычно преступников выдают слишком заманчивые условия сотрудничества и необоснованное требование предоплаты. Например, злоумышленники гарантируют, что кредитор не откажет в выдаче денег под проценты и предлагают сфальсифицировать данные о трудоустройстве и уровне дохода.

В каких случаях выгодно обращаться к посредникам?

К услугам кредитных брокеров лучше всего прибегать, планируя получить большую сумму без залога, оформить ипотеку или автокредит. В таких случаях необходимо изучить и сравнить как можно больше разных кредитных программ и подготовить расширенный пакет документов. Кроме того, для заключения крупной сделки может понадобиться юридическое сопровождение. Опытный кредитный брокер поможет быстрее разобраться с этими вопросами, а учитывая объем «бумажной» работы, его услуги окупятся почти сразу.

Если нужно получить небольшой потребительский заем или онлайн-кредит, то обращаться к посредникам попросту невыгодно. В этом случае стоит самостоятельно изучить несколько кредитных предложений от компаний, выдающих деньги на банковскую карту или счет, или воспользоваться специальным онлайн-сервисом по подбору займов. На сайте smartzaim.com представлены только легальные кредиторы, которые быстро и без «подводных камней» решат ваши проблемы.

С какого возраста выдают микрозаймы в Казахстане?

Содержание:

Особенность работы МФО

Стоит ли брать заём в 18 лет?

Многие кредитные организации лояльны к клиентам и не завышают требования. Но всё-таки есть одно существенное ограничение, которое не могут преодолеть даже самые дружелюбные МФО — возраст. Со скольких лет можно получить заём в Казахстане?

Особенность работы МФО

Когда деньги нужны очень срочно и в небольшом объеме, лучше обратиться не в банк, а в микрофинансовую компанию. Подобные организации рассматривают заявки оперативно и принимают решение по займу в течение часа. Предоставленные в долг средства клиент имеет право расходовать на любые цели без согласования с кредитором.

Для оформления продукта в МФО заявителю потребуются только паспорт и мобильный телефон. Обратившегося проверяют на соответствие самым простым требованиям:

- дееспособность;

- гражданство Казахстана;

- регистрация на территории Республики;

- возраст не менее 18 лет.

Заявку подают в офисе компании или на ее официальном интернет-ресурсе. В анкете заемщику нужно указать свои паспортные данные и персональную информацию.

Процедура одобрения занимает не более 1 часа. Если выносится положительное решение, то клиент получает ссуду одним из возможных способов:

- наличными;

- зачислением на карту или банковский счет;

- электронными деньгами.

Как и в банке, с кредитуемым МФО заключает договор. В этом соглашении с микрофинансовой компанией прописываются условия предоставления денежных средств в долг. Заемщику перед подписанием документов следует прочитать его, особое внимание уделив всем платежам, которые нужно будет совершить в пользу компании. В некоторых случаях предусмотрено взимание комиссий и сборов за оказание дополнительных услуг МФО, о наличии которых клиент узнает только, когда приходит время возвращать долг.

Стоит ли брать заём в 18 лет?

Перед тем, как обратиться в конкретное МФО для кредитования в Казахстане, индивиду следует поинтересоваться, с какого возраста выдают микрозаймы именно в этой компании. Заявитель должен быть старше 18 лет. Раньше кредит оформить нельзя. Однако некоторые микрофинансовые компании корректируют нижнюю планку и выдают кредиты с 21 или 23 лет.

Однако это не значит, что как только исполнилось 18 лет, можно идти в МФО и брать заём. Одно из ключевых требований — постоянный источник доходов. Кредитная организация не одобрит заём неработающему гражданину.

К тому же у молодых людей нет кредитной истории. Это тоже является фактором, снижающим одобрение, хоть и не является ключевым.

В целом можно сказать, что небольшую сумму на короткий срок одобрят молодому человеку 18 лет. Причём это будет хорошим оправданным шагом, поскольку в кредитной истории появится соответствующая запись. Последующие кредиторы будут знать, что этому заёмщику несмотря на юный возраст можно доверять. Но это произойдет при условии, что займ будет погашен вовремя.

Дочку Сбера хотят продать иностранцам

Казахстанский госхолдинг «Байтарек» недавно приобрел дочернее подразделение российского Сбербанка, поскольку тот подпал под западные санкции и больше не мог работать в Казахстане. Но спустя несколько месяцев «Байтарек» заявил о том, что не исключена еще одна сделка. Банк может быть продан инвесторам. Причем предпочтение будет отдано иностранцам.

Глава госхолдинга Канат Шарлапаев заявил: «Наша задача — создать условия для того, чтобы работа банка нормализовалась. Диалог по выводу этого банка из санкционных списков в случае наличия государственных акционеров облегчается в значительной степени. Как только работа банка нормализуется — мы сразу же начнем поиск стратегических инвесторов».

Получается, что по задумке нынешних владельцев, банк будет выведен из санкционного списка, работа его нормализуется.а потом он будет выставлен на продажу.

Впрочем, о дальнейшей перепродаже банка заявляла и председатель Агентства Казахстана по регулированию и развитию финансового рынка Мадина Абылкасымова. При этом она уточняла, что дополнительных денежных вливаний Сбер не требует, он является полностью платежеспособным и устойчивым.

Особо хочется отметить причину продажи Сбера именно иностранным инвесторам. Канат Шарлапаев считает, что большее разнообразие на рынке банковских услуг приведет к обострению конкуренции, а это в свою очередь ведет к улучшению качества услуг. В погоне за клиентами банки начнут предлагать более качественный сервис, начнут внедрять новые технологии, начнут снижать ставки и расширять линейку продуктов.

Одним словом, клиентам Сбера не приходится пока беспокоиться – со счетами и деньгами на них ничего не произойдет.

Сколько денег потребуется для переименования столицы?

Столице Казахстана хотят вернуть название Астана. Президент страны Касым-Жомарт Токаев поддержал инициативу. Минфин уже подсчитал, сколько денег страна потратит на реализацию задуманного.

Пресс-секретарь главы государства Руслан Желдибай заявил: «Как известно, группа депутатов парламента предложила вернуть столице Казахстана прежнее название Астана… Предложение парламентариев включено в проект конституционного закона с согласия главы государства».

Минфин сообщил, что если парламент примет соответствующее решение, то деньги из бюджета надо будет выделить только на замену вывесок и бланков. При этом дополнительных средств выделять не нужно, поскольку процесс будет идти поэтапно. Вывески же можно будет поменять за счет средств, выделяемых на содержание государственных органов.

Благодаря цифровизации многих процессов, замена бланков тоже пройдет без особых затрат и проблем.

Источники:

https://www.gazeta.ru/politics/2022/09/13/15445975.shtml

https://kz.kursiv.media/2022-09-13/minfin-podschital-rashody-na-pereimenovanie-stolicy/

Кредит есть, а денег нет. Что делать?

Содержание:

Что будет, если совсем не платить по кредиту

Когда обращаться в банк

Что нельзя делать, если нет денег на уплату кредита

Количество оформленных кредитов в стране растет с каждым месяцем. Однако финансовое положение людей не улучшается. Из-за этого часто у людей возникает насущный вопрос: что делать, если нет денег на оплату кредита. Ситуация не столь безнадежна, как может показаться на первый взгляд. Закон защищает заемщиков, поэтому предлагает несколько вариантов решения проблемы.

Что будет, если совсем не платить по кредиту

Первая мысль, если нечем платить кредит – ничего не делать, а ждать, когда появятся деньги.

Лучше так не поступать: долг начнет копиться, а к нему еще прибавятся пени и штрафы. В итоге сумма к уплате вырастет и вернуть будет сложнее.

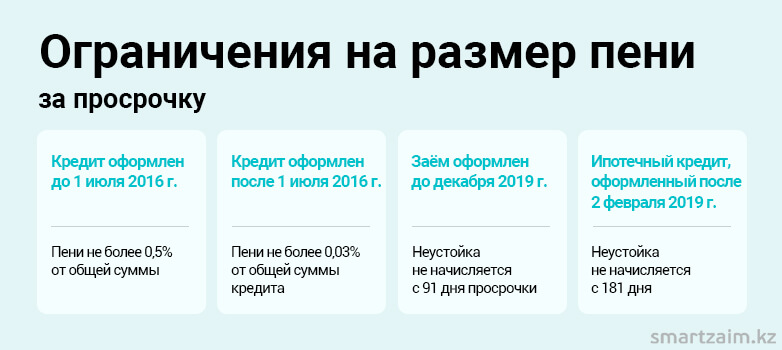

Согласно закону «О банках и банковской деятельности», по кредитам, которые выданы до середины 2016 года, за каждый день просрочки первые три месяца начислялась пеня до 0,5% от общей суммы кредита, с 1 июля 2016 – до 0,03%. По займам, полученным до декабря 2019 года, банкам запрещается начислять и требовать неустойку через 90 дней просрочки. За просрочку по ипотечным кредитам, выданным с 2 февраля 2019 года, банки не могут начислять проценты через 180 дней.

Как видим, законодательство ограничивает начисляемые комиссии, чтобы снизить финансовую нагрузку на заемщика, но все-таки платить придется.

При этом у банка есть право обратиться в суд с требованием:

- взыскать долг за счет денег, находящихся на счете или за счет поступающих средств;

- взыскать залоговое имущество;

- признать заемщика банкротом.

То есть последствия будут самыми неприятными. Избежать оплаты долга не получится, а деньги будут списываться со счета автоматически. К тому же, имея долг, можно лишиться имущества. Если оно находится в залоге, то банк реализует его для оплаты долга. Либо, если имущество не заложено, его могут арестовать в счет погашения задолженности. К тому же должнику могут запретить выезжать из страны. Злостных неплательщиков ждет уголовная ответственность.

Получается, что способов избежать платежей нет, а уклонение от обязательств ведет к наращиванию проблем.

К тому же после возникновения просрочки портится кредитная история, а это значит, что взять последующие займы будет сложнее или невозможно. Банки не выдают деньги недобросовестным заемщикам.

Когда обращаться в банк

Как только заемщик понимает, что сложно платить по обязательствам, ему надо обратиться в банк и аргументированно описать возникшие сложности.

В 2021 году в Республике Казахстан был подписан закон «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам регулирования банковской, микрофинансовой и коллекторской деятельности в Республике Казахстан». Он меняет процедуру взаимодействия должников и кредиторов.

По этому закону кредитная организация (не только банки, но и МФО) обязана предупредить заемщика о возникшей просрочке в течение 20 дней с даты ее наступления. Это исключает возникновение проблем из-за того, что заемщик просто забыл заплатить или вообще не знал об оформленном на него кредите.

Итак, как только стало понятно, что просрочка неизбежна, надо написать заявление о реструктуризации долга.

Реструктуризация это – изменение условий кредитного договора. Заемщик может изменить срок кредита, процентную ставку, изменить метод погашения. Также можно отсрочить платежи по основному долгу. Но банк может одобрить реструктуризацию, а может – отказать.

По новому закону банк обязан в течение 15 дней с момента принятия заявления принять решение по реструктуризации. При этом банк должен учитывать семейное, финансовое положение, социальный статус, размер снижения доходов, добросовестность исполнения обязательств в прошлои и т.д.

Если банк отказал в реструктуризации, можно обратиться Агентство РК по регулированию и развитию финансового рынка. Организация выступит медиатором между заемщиком и кредитной организацией и поможет решить разногласия, а также станет следить за соблюдением законодательства.

Что нельзя делать, если нет денег на оплату кредита

Пожалуй, единственный работающий способ решить вопрос оплаты кредита, когда снизились доходы — это реструктуризация. Но многие пытаются решить проблему иначе.

Например, взять еще один кредит на погашение старого. Это популярный способ и даже в некоторых интернет-источниках можно встретить выводы о том, что это выгодно. На самом деле получить выгоду сложно. Пожалуй, она возможна только в одном случае, если процентная ставка по новому кредиту в разы меньше процентной ставки по действующему. Разница должна быть не менее 2%. Учитывая, что сейчас ставка рефинансирования повышается, встретить дешевый кредит сложно.

Но сложность не только в этом.

- Платежи по большинству кредитов аннуитетные. Это значит, что сначала заемщик погашает проценты, а потом – основной долг. Чем ближе к концу действия кредитного договора, тем больше выплачено процентов. Если в этот момент оформить новый кредит на погашение старого, то получится, что процесс запустится заново. Придется выплачивать проценты, а потом основной долг. В итоге даже при снижении процентов переплата увеличивается.

- Часто кредиты выдаются с дополнительными услугами. Например, страхованием жизни. К новому кредиту придется оформлять новый полис, а это дополнительные расходы. При досрочном погашении старого договора уплаченная страховка либо не вернется, либо вернется малая ее часть.

Итак, если возникли сложности с оплатой кредита, не хватает денег на ежемесячные платежи, то лучший способ решить проблему – обратиться в банк за реструктуризацией. Снижение ежемесячных платежей, отсрочка уплаты долга, пересмотр процентной ставки в меньшую сторону снизит нагрузку и помогут пережить сложный период.

Источники:

https://adilet.zan.kz/rus/docs/Z2100000043

https://www.nur.kz/nurfin/personal/1863082-grozit-li-kazahstancam-ugolovnaa-otvetstvennost-za-neuplatu-kredita/

https://kz.kursiv.media/2021-01-18/ne-mogu-platit-po-kreditu-chto-delat/

В Казахстане может появиться четырехдневная рабочая неделя

Министерство труда и социальной защиты вынесло на обсуждения документ, который разрешает сотрудникам некоторых предприятий работать по четыре дня в неделю.

В проекте сказано: «По соглашению сторон в трудовом договоре допускается установление четырехдневной рабочей недели с правом чередования с пятидневной или шестидневной рабочей неделей».

В министерстве поясняют, что иногда на производстве возникает необходимость чередовать количество рабочих дней по неделям: в одну выходить на четыре дня, в другую – на пять. Но. чтобы все было законно, требуется нормативно-правовой акт.

Данная практика соответствует международным стандартам труда.

Также внесенный министерством документ вводит изменение процедуру привлечения работника к сверхурочной работе.

Сотрудника могут вызвать на работу в выходные, праздничные дни и междусменный отдых без его согласия в таких случаях:

- Работа связана с оборотной страны.

- Введено чрезвычайное или военное положение.

- Требуется участие в предотвращении стихийного бедствия или аварии.

- Не явился сменяющий работник, а работа не может быть остановлена.