Кредит есть, а денег нет. Что делать?

Содержание:

Что будет, если совсем не платить по кредиту

Когда обращаться в банк

Что нельзя делать, если нет денег на уплату кредита

Количество оформленных кредитов в стране растет с каждым месяцем. Однако финансовое положение людей не улучшается. Из-за этого часто у людей возникает насущный вопрос: что делать, если нет денег на оплату кредита. Ситуация не столь безнадежна, как может показаться на первый взгляд. Закон защищает заемщиков, поэтому предлагает несколько вариантов решения проблемы.

Что будет, если совсем не платить по кредиту

Первая мысль, если нечем платить кредит – ничего не делать, а ждать, когда появятся деньги.

Лучше так не поступать: долг начнет копиться, а к нему еще прибавятся пени и штрафы. В итоге сумма к уплате вырастет и вернуть будет сложнее.

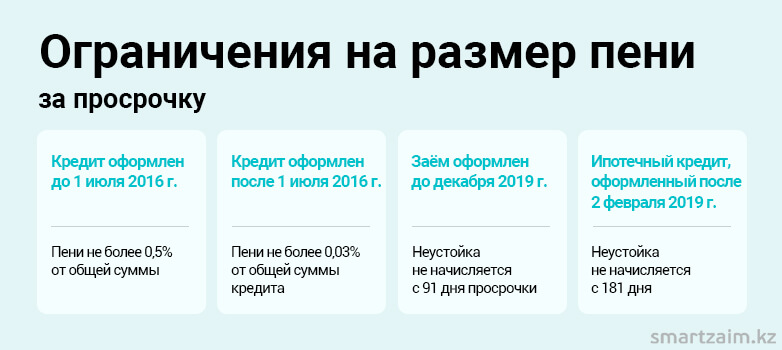

Согласно закону «О банках и банковской деятельности», по кредитам, которые выданы до середины 2016 года, за каждый день просрочки первые три месяца начислялась пеня до 0,5% от общей суммы кредита, с 1 июля 2016 – до 0,03%. По займам, полученным до декабря 2019 года, банкам запрещается начислять и требовать неустойку через 90 дней просрочки. За просрочку по ипотечным кредитам, выданным с 2 февраля 2019 года, банки не могут начислять проценты через 180 дней.

Как видим, законодательство ограничивает начисляемые комиссии, чтобы снизить финансовую нагрузку на заемщика, но все-таки платить придется.

При этом у банка есть право обратиться в суд с требованием:

- взыскать долг за счет денег, находящихся на счете или за счет поступающих средств;

- взыскать залоговое имущество;

- признать заемщика банкротом.

То есть последствия будут самыми неприятными. Избежать оплаты долга не получится, а деньги будут списываться со счета автоматически. К тому же, имея долг, можно лишиться имущества. Если оно находится в залоге, то банк реализует его для оплаты долга. Либо, если имущество не заложено, его могут арестовать в счет погашения задолженности. К тому же должнику могут запретить выезжать из страны. Злостных неплательщиков ждет уголовная ответственность.

Получается, что способов избежать платежей нет, а уклонение от обязательств ведет к наращиванию проблем.

К тому же после возникновения просрочки портится кредитная история, а это значит, что взять последующие займы будет сложнее или невозможно. Банки не выдают деньги недобросовестным заемщикам.

Когда обращаться в банк

Как только заемщик понимает, что сложно платить по обязательствам, ему надо обратиться в банк и аргументированно описать возникшие сложности.

В 2021 году в Республике Казахстан был подписан закон «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам регулирования банковской, микрофинансовой и коллекторской деятельности в Республике Казахстан». Он меняет процедуру взаимодействия должников и кредиторов.

По этому закону кредитная организация (не только банки, но и МФО) обязана предупредить заемщика о возникшей просрочке в течение 20 дней с даты ее наступления. Это исключает возникновение проблем из-за того, что заемщик просто забыл заплатить или вообще не знал об оформленном на него кредите.

Итак, как только стало понятно, что просрочка неизбежна, надо написать заявление о реструктуризации долга.

Реструктуризация это – изменение условий кредитного договора. Заемщик может изменить срок кредита, процентную ставку, изменить метод погашения. Также можно отсрочить платежи по основному долгу. Но банк может одобрить реструктуризацию, а может – отказать.

По новому закону банк обязан в течение 15 дней с момента принятия заявления принять решение по реструктуризации. При этом банк должен учитывать семейное, финансовое положение, социальный статус, размер снижения доходов, добросовестность исполнения обязательств в прошлои и т.д.

Если банк отказал в реструктуризации, можно обратиться Агентство РК по регулированию и развитию финансового рынка. Организация выступит медиатором между заемщиком и кредитной организацией и поможет решить разногласия, а также станет следить за соблюдением законодательства.

Что нельзя делать, если нет денег на оплату кредита

Пожалуй, единственный работающий способ решить вопрос оплаты кредита, когда снизились доходы — это реструктуризация. Но многие пытаются решить проблему иначе.

Например, взять еще один кредит на погашение старого. Это популярный способ и даже в некоторых интернет-источниках можно встретить выводы о том, что это выгодно. На самом деле получить выгоду сложно. Пожалуй, она возможна только в одном случае, если процентная ставка по новому кредиту в разы меньше процентной ставки по действующему. Разница должна быть не менее 2%. Учитывая, что сейчас ставка рефинансирования повышается, встретить дешевый кредит сложно.

Но сложность не только в этом.

- Платежи по большинству кредитов аннуитетные. Это значит, что сначала заемщик погашает проценты, а потом – основной долг. Чем ближе к концу действия кредитного договора, тем больше выплачено процентов. Если в этот момент оформить новый кредит на погашение старого, то получится, что процесс запустится заново. Придется выплачивать проценты, а потом основной долг. В итоге даже при снижении процентов переплата увеличивается.

- Часто кредиты выдаются с дополнительными услугами. Например, страхованием жизни. К новому кредиту придется оформлять новый полис, а это дополнительные расходы. При досрочном погашении старого договора уплаченная страховка либо не вернется, либо вернется малая ее часть.

Итак, если возникли сложности с оплатой кредита, не хватает денег на ежемесячные платежи, то лучший способ решить проблему – обратиться в банк за реструктуризацией. Снижение ежемесячных платежей, отсрочка уплаты долга, пересмотр процентной ставки в меньшую сторону снизит нагрузку и помогут пережить сложный период.

Источники:

https://adilet.zan.kz/rus/docs/Z2100000043

https://www.nur.kz/nurfin/personal/1863082-grozit-li-kazahstancam-ugolovnaa-otvetstvennost-za-neuplatu-kredita/

https://kz.kursiv.media/2021-01-18/ne-mogu-platit-po-kreditu-chto-delat/

Рекомендуем также прочитать

Поделиться в соц.сетях: