Как узнать, есть ли на вас чужие кредиты?

Оформление кредитов на чужое имя – один из наиболее распространенных видов интернет-мошенничества в Казахстане. Люди могут даже не подозревать о том, что стали жертвами аферистов, пока не получат сообщение из банка или МФО о крупной задолженности. Важно научиться распознавать уловки мошенников и узнать элементарные правила финансовой безопасности, чтобы защитить себя от подобных проблем.

Как проверить, есть ли на мне кредит, который я не оформлял(а)?

Кредитное мошенничество опасно тем, что человек может долго не знать о займе, который оформили на его имя. За это время задолженность превратится в крупную сумму, а кредитор передаст договор на взыскание коллекторам или подаст в суд на ничего не подозревающего «заемщика». В результате жертве обмана придется доказывать свою невиновность коллекторам, судебным приставам и кредитору или даже ощутить все «прелести» блокировки банковских счетов и принудительного взыскания средств.

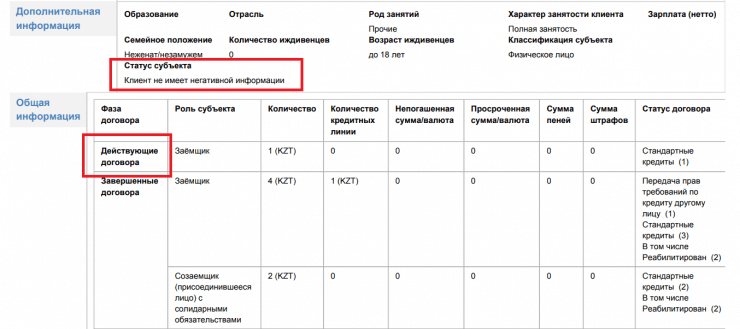

Сохранить ситуацию под контролем не так сложно, как может показаться: достаточно периодически проверять свою кредитную историю на предмет незакрытых долгов. Все легальные банки, МФО и другие финансовые организации, кредитующие граждан, передают данные о долговых обязательствах клиентов в бюро кредитных историй Казахстана (БКИ). В индивидуальном досье заемщика отражается информация обо всех его активных и погашенных кредитах, просрочках, долгах и заявках на получение денег взаймы. В отчете БКИ можно сразу же увидеть новые микрокредиты и ссуды, официально выданные на имя человека.

Чтобы проверить свою кредитную историю, выберите один из нескольких способов:

- Закажите персональный онлайн-отчет в Государственном кредитном бюро (ГКБ) на сайте id.mkb.kz, авторизовавшись с помощью кода из SMS-сообщения или электронной цифровой подписи (ЭЦП).

- Обратитесь в Первое кредитное бюро (ПКБ). Заказать кредитную историю можно в мобильном приложении, в личном аккаунте на сайте бюро или в офисе организации.

- Подайте запрос на портале Электронного правительства РК Egov.kz. Для заказа отчета БКИ необходимо наличие ЭЦП или платежной карты любого банка РК.

- Обратитесь с заявлением в Центр обслуживания населения (ЦОН).

Лучше всего зарегистрировать личный аккаунт на портале Egov.kz: здесь можно получать информацию о налогах, оформлять пособия и льготы, заказывать различные справки.

Получив отчет о состоянии своей кредитной истории, внимательно изучите таблицу открытых и закрытых договоров. Если на ваше имя открыт кредит или зафиксирована просрочка, эта информация будет указана в соответствующей графе.

Также в отчете можно увидеть, какие банки и МФО проверяли вашу кредитную историю. Наличие таких запросов говорит о том, что от вашего имени подавали заявки на ссуду или микрокредит. Если в указанный период вы не обращались к кредиторам, вполне возможно, что ваши данные могли попасть в руки мошенников, и они пытались занять деньги, оформив на вас договор.

Важно! Периодически проверять свое досье в БКИ необходимо, даже если вы никогда не оформляли микрокредиты или банковские ссуды. Это самый простой и надежный способ убедиться в отсутствии чужих кредитов и активных долгов.

Что делать, если на вас оформлен мошеннический кредит?

Прежде всего знайте, что вы не обязаны выплачивать кредит, к которому не имеете отношения. Не вносите платежи по мошенническому обязательству, не оплачивайте штрафы или комиссии. Если аферисты заняли деньги в банке или МФО на ваше имя, следуйте алгоритму:

- Обратитесь в организацию, которая выдала заемные средства, запросите договор кредитования и другие документы, подтверждающие сделку. Подайте кредитору заявление об аннулировании мошеннического кредита. После этого компания должна провести служебное расследование и признать договор недействительным.

- Параллельно подайте заявление о мошенничестве в правоохранительные органы.

- После аннулирования договора обратитесь в БКИ, чтобы удалить из вашей кредитной истории отметки о сделке и задолженности.

Если кредитор отказывается сотрудничать с вами и не хочет аннулировать мошеннический кредит, следует заявить о неправомерных действиях компании в прокуратуру. Также можно подать судебный иск о признании кредитного договора недействительным. При этом важно собрать доказательства вашей непричастности к сделке и факты нежелания организации идти вам навстречу: сохраните переписку и записи телефонных разговоров с представителем кредитора, подготовьте выписку о подаче вашего заявления в правоохранительные органы, прикрепите справку о потере документов, на которые аферисты оформили кредит (если она у вас есть).

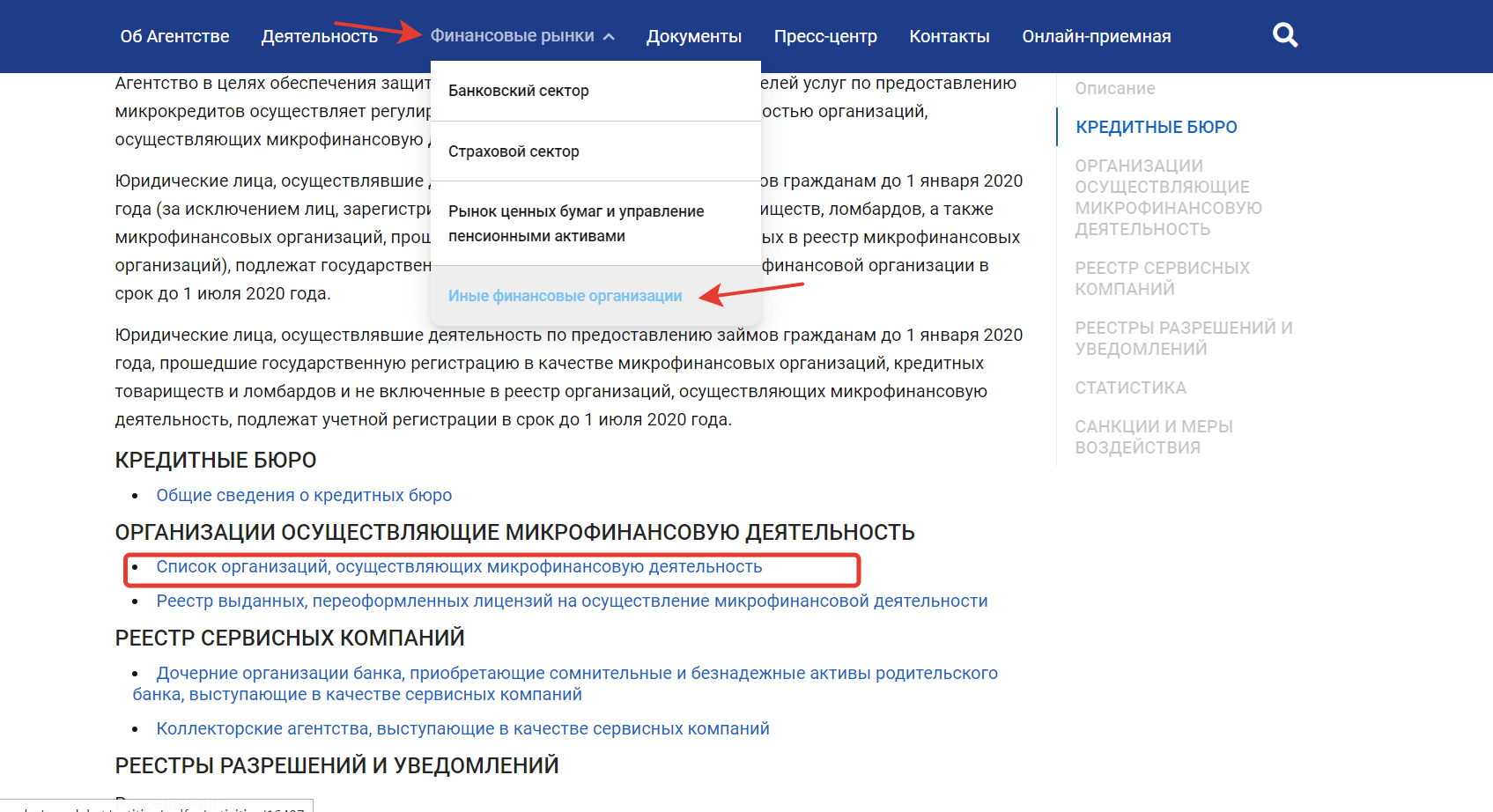

В число организаций, куда следует обращаться в Казахстане в случае интернет-мошенничества, также входит Агентство Республики Казахстан по регулированию и развитию финрынка. Здесь принимают заявления граждан о неправомерных действиях участников отрасли, а также проверяют работу компаний финансовой сферы. На сайте Агентства можно проверить, легально ли работает кредитор. Например, чтобы убедиться в законности МФО, нужно в разделе «Финансовые рынки» выбрать вкладку «Иные финансовые организации» и на открывшейся странице найти список организаций, которым разрешено выдавать микрокредиты.

Как мошенники оформляют кредиты на чужое имя?

Чаще всего аферисты используют утерянные или украденные документы граждан. Выбирая компании, которые проводят минимальную проверку личности клиентов, мошенники подают заявки на оформление кредитов через интернет.

Чтобы снизить число случаев кредитного мошенничества в РК, МФО обязали идентифицировать заемщиков любым из трех способов:

- С помощью ЭЦП.

- Проверять биометрические данные заемщика в Центре обмена идентификационными данными Нацбанка РК.

- Получать изображение клиента в режиме реального времени и проводить двухфакторную проверку его персональных данных.

Но небольшие организации все еще ограничиваются запросом селфи заемщика с удостоверением личности в руках. Поэтому мошенники привлекают сообщников, внешне похожих на реальных владельцев документов, а также изменяют фотографии в программах-редакторах. В результате этих ухищрений они проходят проверку кредитора и заключают договоры на чужое имя.

Также преступники используют методы социальной инженерии, неправомерно собирая персональные данные граждан. Например, звонят человеку и предлагают оформить «социальное пособие» или разовую денежную выплату «от государства». Для этого просят заполнить анкету, указав в ней конфиденциальные личные сведения, реквизиты карты или счета, на которые обещают зачислить деньги, а также требуют прикрепить фотографии документов. В результате мошенники получают достаточно данных, чтобы оформить кредит.

А недавно эксперты зафиксировали новый вид мошенничества в Казахстане. Аферисты звонят абонентам от имени правоохранительных органов или службы безопасности крупного банка и просят содействия в поимке кредитного специалиста, который обманывает людей. Чтобы раскрыть преступника, нужно оформить у него кредит, а потом перевести средства на другой счет. В результате желающие помочь полиции передают свои деньги мошенникам и остаются с долгами. Аннулировать такой договор сложно, т.к. человек самостоятельно подает заявку в банк, заключает сделку и выводит средства со счета.

Еще один вариант мошенничества – массовые сообщения с вредоносными ссылками. Человеку приходит SMS-сообщение с приглашением перейти на специальный вебсайт, где можно оформить выгодный кредит или вклад, принять участие в акции или лотерее и т.д. Когда получатель смс проходит по ссылке, его смартфон атакует программа-шпион, открывая хакерам доступ ко всем данным на устройстве. Так аферисты входят в мобильный банк жертвы, получают фотографии документов из галереи смартфона, узнают коды из SMS-сообщений от банка.

Как защититься от кредитного мошенничества?

В первую очередь соблюдайте правила хранения конфиденциальных и персональных данных. Помните, что нельзя:

- передавать посторонним свои банковские реквизиты и паспортные сведения;

- хранить в смартфоне фотографии банковских карт и удостоверения личности, а также пересылать их в мессенджерах;

- сообщать третьим лицам PIN- и CVV-коды к своим картам, коды из банковских SMS-сообщений, данные для авторизации в онлайн-банке.

Потеряв удостоверение личности, сразу же заявите об этом в ЦОН, а также подайте соответствующее заявление в правоохранительные органы. Если вы подозреваете, что кто-то узнал ваши банковские реквизиты или украл вашу карту, заблокируйте «пластик» и перевыпустите его.

Получить ваши данные мошенники могут с помощью специальных приложений и программ, поэтому не забывайте о цифровой «гигиене»:

- не переходите по сомнительным ссылкам, которые приходят в электронных письмах и в сообщениях от неизвестных отправителей;

- не загружайте на смартфон непроверенные приложения;

- пользуйтесь только надежными интернет-сервисами, безопасность которых подтверждена, а адресная строка начинается с https (говорит об использовании качественных методов шифрования данных пользователей);

- загрузите на смартфон современный антивирус, который предупредит о потенциально опасных программах и сайтах.

Также внимательно относитесь к звонкам из банка, от правоохранительных органов, пенсионного фонда и других организаций. Кладите трубку, если собеседник кажется подозрительным, вы чувствуете с его стороны психологическое давление, попытки запугать или выудить ваши персональные данные.

Выводы

- Чтобы проверить задолженность по кредитам и вовремя найти мошеннические договоры кредитования, регулярно заказывайте отчет БКИ через ЦОН, сервис Egov.kz, сайт ГКБ или ПКБ.

- Обнаружив в своей кредитной истории запись о чужом кредите, заявите о факте мошенничества в компанию, которая выдала деньги, и в правоохранительные органы. Аннулировать договор также можно в суде. Если кредитор откажет в отмене кредита, обращайтесь в прокуратуру.

- Никогда не оформляйте кредиты по чужой указке. Заключив договор займа в банке или МФО, не выводите деньги на посторонние счета.

- Не передавайте свои персональные данные, банковские реквизиты и документы, подтверждающие личность, посторонним. Оперативно заявляйте в ЦОН об утере документов, блокируйте скомпрометированные карты и счета.

- Не переходите по сомнительным ссылкам в интернете, избегайте непроверенных приложений и сайтов.

Источники:

https://kapital.kz/finance/88023/chto-delat-yesli-na-vas-oformili-chuzhoy-kredit.html

https://smartzaim.kz/read/chto-delat-esli-moshenniki-oformili-zaem-na-vashe-imya-1522/

https://standard.kz/ru/post/cetyre-sposoba-proverit-ne-visit-li-na-vas-cuzoi-kredit

https://egov.kz/cms/ru

https://tengrinews.kz/kazakhstan_news/zaem-pomoschi-chujogo-iin-zaschititsya-moshennikov-416966/

https://lsm.kz/nacbank-o-moshennikah

Летом казахстанцы начали покупать золото

Пресс-служба Национального банка Казахстана сообщает, что в июле 2022 года банки второго уровня и обменные пункты продали 2 712 мерных слитков золота общим весом 97,4 кг. Это больше, чем месяцев ранее. Для сравнения: в июне в республике было куплено 2 197 слитка массой 65,6 килограмма. Так казахстанцы пытаются уберечь накопления от кризиса, который несет обесценивание денег.

На рынке Казахстана слитки представлены в нескольких разновидностях: 5,10, 20, 50 и 100 г. Наиболее популярный вес – 10 г. Вторая по популярности разновидность – 20 г. Каждый слиток выпускается с защитными элементами (зеркальная поверхность, микротекст и рельефный гурт). Также слитки хранятся в специальной упаковке, которая и сама является защитным средством. По ней легко проверить. вскрывался слиток или нет. Также упаковка защищает от внешнего воздействия. Царапины и загрязнения уценяют слиток, поэтому упаковку лучше не вскрывать.

В настоящее время купить и обратно продать золотые слитки можно в Halyk Bank, Евразийском Банке, Jusan Bank, Банке ЦентрКредит, а также в отдельных небанковских обменных пунктах.

Золото всегда называют защитным активом, подразумевая, что во время кризисов оно не теряет в цене, а на длительном временном отрезке дорожает. Если, например, хранить деньги в валюте своей страны, то со временем инфляция обесценит деньги.

Но надо понимать, что защитных активов не существует. У инвестиций в золото тоже есть риски. В разные периоды золото росло в цене, а потом падало. В некоторые отрезки времени золото приносило вкладчикам даже убыток.

На цену в том числе влияет спрос. В кризис многие бросаются вкладывать деньги в слитки. В итоге цены растут. Потом – падают. Те, кто купил слитки на ажиотаже проигрывает. К тому же цены на золото зависят и от многих других факторов. Гарантии, что вложенные деньги не обесценятся нет.

Также надо понимать, что золотой слиток надо где-то хранить: в сейфе, банковской ячейке или как-то иначе. Любые повреждения на слитке его уценяют.

К тому же золото можно рассматривать только как долгосрочную инвестицию. Сложно продать золотые слитки с выгодой того, когда захочется – цены колеблются.

Где взять деньги на бизнес?

Содержание:

Обращение в банк.

Частные займы.

Онлайн-займы для бизнеса.

Где оформить кредит онлайн?

Найти деньги на создание своего дела непросто, особенно начинающим бизнесменам. Если у вас не хватает личных средств, а одолжить негде, оптимальный вариант – оформить кредит. К сожалению, далеко не все организации готовы идти на риск и кредитовать предпринимателей. Чтобы узнать, где взять деньги на бизнес в Казахстане, давайте изучим доступные варианты займов.

Обращение в банк

Многие кредиторы предлагают финансовые продукты для бизнесменов, но стать банковским заемщиком не так уж просто. Чтобы получить деньги в долг в банке, потребуется солидный пакет документов, который должен подтвердить платежеспособность клиента и прибыльность его проекта. В минимальный набор бумаг входит бизнес-план, копии уставных документов, свежая выписка из ЕГРИП или ЕГРЮЛ, копии документов предпринимателя и его супруга/супруги. Кроме того, сотрудники банка могут запросить баланс предприятия, договоры аренды, контракты с поставщиками и покупателями, налоговые отчеты и др.

Банковские займы выдаются на длительный срок от 6 месяцев, а ставки обычно достаточно высокие, поэтому переплата получается существенной. Кроме того, в банке получить деньги для бизнеса можно лишь под залог. Стоит отметить, что заявку одобряют далеко не всегда, поскольку кредиторы редко рискуют поддерживать предпринимателей.

Частные займы

Получить кредитные средства можно на специальных онлайн-площадках, где свою финансовую поддержку предлагают частные лица. Преимущество этого способа заключается в том, что частные кредиторы не требуют увесистого пакета документов и могут предоставить деньги под проценты без залога. В некоторых случаях можно найти не просто кредитора, а инвестора, который согласится на сотрудничество за процент от будущей прибыли.

Но у частного кредитования есть немало минусов. В поисках выгодного предложения легко попасть в руки к мошенникам, которые не только не выдадут деньги в долг, но и используют персональные данные заемщика в неблаговидных целях. Чтобы проверить договор кредитования перед подписанием, придется привлекать юриста, а это означает дополнительные расходы.

Еще один недостаток – высокие проценты. Частные кредиторы выдают ссуды без залога и большого количества подтверждающих документов, поэтому свои риски компенсируют повышенной процентной ставкой. Законодательной нормы, которая ограничивает размер ставки по таким продуктам, попросту не существует.

Онлайн-займы для бизнеса

Интернет-кредиты – это быстрый способ получить деньги на бизнес без лишней бумажной волокиты. Онлайн-кредиторы выдают займы на приемлемых условиях, не требуя залога или поручителей. Бытует мнение, что в интернете доступны только небольшие кредиты, но существуют и такие организации, которые ориентируют работу на предпринимателей, кредитуя их удаленно. Чтобы получить деньги онлайн, важно подобрать надежного кредитора, который работает исключительно в рамках закона и соблюдает права клиентов.

Оформить онлайн ссуду можно, не выходя из дома или офиса. Непременным условием успеха в этом случае станет внимательное изучение условий кредитования. Реально оцените возможности своего бизнеса и учтите, что за просрочку придется заплатить высокие штрафы и пени, поэтому опаздывать с платежами категорически нельзя.

Где оформить онлайн кредит

На сайте smartzaim.kz вы сможете легко подобрать подходящий вариант онлайн-ссуды для бизнеса. В каталоге ресурса собраны сведения о надежных интернет-кредиторах Казахстана, которые выдают займы онлайн на разные цели. Здесь без проблем найдут законного финансового партнера заемщики, которым требуются деньги на срочные покупки, и бизнесмены, которые нуждаются в дополнительных средствах для развития бизнеса.

Чтобы подать кредитную заявку, изучите условия выдачи займов в разных компаниях, выберите подходящий вам вариант и кликните на поле «Получить деньги». Далее заполните заявку и ожидайте ответа скоринговой системы кредитора. Если обращение одобрят, вам останется только подписать договор и дождаться перевода средств на свои реквизиты.

Как Россия повлияет на доступность автомобилей в Казахстане?

После начала спецоперации многие иностранные компании в качестве протеста перестали работать с Россией. Из страны в том числе ушли автомобильные бренды. Казалось бы, как проблемы соседней страны могут отразиться на Казахстане? Но все страны между собой взаимосвязаны. Автомобильный рынок Казахстана может измениться.

В первом полугодии производство легковых автомобилей в России сократилось на 61,8% по сравнению с тем же периодом 2021 года. В июне ситуация не выровнялась. За месяц было выпущено всего 13,4 тысячи машин, а это на 90% меньше, чем в июне прошлого года.

Причина в том, что иностранные бренды разорвали отношения с Россией. Даже компании, у которых в РФ были собственные заводы, продали производство или остановили линию.

Volkswagen приостановил производство автомобилей на обоих своих заводах с 3 марта, Renault — с 28 февраля, а впоследствии передал свою долю «АвтоВАЗу» и покинул регион. Приостановлена в начале марта и работа трех заводов азиатских марок в Санкт-Петербурге — Toyota (выпускались Camry и RAV4), Nissan (Qashqai, X-Trail, Murano) и Hyundai (Solaris, Creta и Kia Rio).

Не лучше обстоят дела и у российских марок. Из-за зависимости от поставки иностранных запчастей АвтоВАЗ вынужден был приостановить производство, сократить модельный ряд и упростить комплектацию.

Последние годы российский автомобильный рынок развивался. Это позволяло насыщать не только внутренний рынок. но и вывозит продукцию в соседние страны, в том числе в Казахстан. Доля РФ в общем объеме импорта новых автомобилей в РК до 2019 года составляла более 50%, в 2020-2021 годах на долю России пришлось чуть менее 40%, однако уже за январь–апрель текущего года показатель упал до всего 32,2%.

Однако пока авторынок Казахстана не сильно просел. Сокращение прошло всего на 8%. Пока дефицита нет. Но ситуация усугубляется тем, что из России в Казахстан ввозились в том числе комплектующие и запчасти. Эффект от сокращения импорта РК может заметить позже, столкнувшись с недостатком нужного товара и ростом цен. Эксперты пока не берутся оценивать масштабы проблемы. Все зависит от того, как поведут себя местные производители и наладится ли ввоз автомобилей из других стран.

Ситуация может усугубиться тем, что автомобили из Казахстана начнут возиться на продажу в Россию. Этим уже занимаются частные перекупщики. Если ввоз машин из других государств не наладится, то дефицит в РК усугубится.

Кто такие антиколлекторы и стоит ли к ним обращаться?

Содержание:

Кто такие антиколлекторы?

Как определить мошенников?

Стоит ли обращаться к антиколлекторам?

Должники по кредитам опасаются коллекторов. Взыскатели часто действуют агрессивно, ущемляя права должников, поэтому казахстанцев начала привлекать реклама антиколлекторов. Организации обещают защитить граждан, не сумевших в срок вернуть займы, но законна ли их деятельность?

Антиколлекторы не так давно появились на финансовом рынке страны, поэтому мало кто знает, в чем заключается их деятельность. Этой ситуацией активно пользуются мошенники, которые выдают себя за борцов с недобросовестными кредиторами и взыскателями. Они обещают полное освобождение от выплаты долгов по кредитам и онлайн-займам, выманивая деньги у доверчивых граждан.

Кто такие антиколлекторы?

На самом деле, антиколлекторы – это профессиональные юристы, которые помогают заемщикам защитить свои права в случае неправомерных действий со стороны банка или коллекторов. Их задача – добиться отсрочки выплат или реструктуризации задолженности по кредиту без залога, минимизации штрафов, пени или других санкций, качественно представить интересы заемщика в суде. Такие специалисты также могут помочь в случае, если кредитор незаконно передал кредитное обязательство взыскателям.

У профессионального антиколлектора должно быть юридическое образование в области гражданского права, а также по одной из специальностей направления «Финансы и кредит».

Антиколлекторы также могут найти нарушения в кредитном договоре и использовать их в пользу клиента. Главное, о чем нужно помнить – такие специалисты не избавляют от кредитных обязательств, а только помогают выплатить ссуду на честных условиях.

Как определить мошенников?

Когда из-за финансовых трудностей заемщик не может вовремя вернуть полученные деньги под проценты, услуги антиколлекторов кажутся особенно заманчивыми. Однако среди организаций, предоставляющих этот вид помощи, очень много мошенников, которые не только не помогают справиться с негативной ситуацией, но и усугубляют ее.

Главный признак «фальшивых» антиколлекторов – излишне привлекательные предложения. Мошенники обещают полное избавление от обязательств по займам без залога и «обнуление» кредитной истории, гарантируя при этом положительный результат независимо от специфики ситуации. В некоторых случаях они даже предлагают дать взятку судье, чтобы решить дело в пользу заемщика. У сотрудников подобных компаний обычно нет юридического образования и лицензии на ведение деятельности.

Лже-антиколлекторы взимают с граждан плату за свои услуги, некоторое время имитируют деятельность, а затем просто исчезают с полученными деньгами.

Желая обратиться к антиколлекторам, следует помнить, что настоящий специалист не может:

- «очистить» кредитную историю, удалив все записи о просрочках;

- избавить заемщика от необходимости погашать кредит или онлайн-заем;

- отменить все неустойки до начала суда;

- отменить проценты по ссуде (не путать с пенями и штрафами).

Стоит ли обращаться к антиколлекторам?

Если заемщик взял деньги под проценты без залога и столкнулся с серьезными сложностями при их возврате, то обращение к антиколлекторам может быть оправданным. Особенно помощь профессионального юриста полезна, когда клиент не «подкован» в тонкостях кредитования. Даже обычная консультация специалиста поможет разобраться в ситуации и определить, как нужно действовать, чтобы защитить свои права и погасить долг по срочному займу.

Однако перед обращением к антиколлекторам стоит пообщаться со своим кредитором и попробовать совместными усилиями найти выход из положения. Может оказаться, что ваш кредитор готов предложить реструктуризацию долга по кредиту без залога или кредитные каникулы без привлечения антиколлектора.

3 преимущества погашения займов через Киви

Содержание:

В считанные секунды

С минимальной комиссией

Удобно

Оформить микрозаем легко. МФО выдают деньги на карту заемщика в течение 10 минут, а для оформления требуется только удостоверение личности. Однако после надо деньги возвращать. Встает вопрос — какой способ самый быстрый и удобный. Все индивидуально, но отдельно хочется остановитьяс на погашении займов черех Киви.

В считанные секунды

При выборе способа погашения задолженности через Киви можно не сомневаться, что деньги придут моментально, без малейшей задержки в отличии от, например, банковского перевода по реквизитам. Это важно по нескольким причинам:

- Не наступает просрочка из-за невовремя зачисленных денег. Важно помнить, что ответственность за своевременный возврат задолженности на заемщике, а не организации, перечисляющей деньги.

- Можно не торопиться с зачислением средств. Это прибавит еще 2-3 дня к сроку пользования деньгами.

К тому же есть несколько способов перечисления: через терминалы Qiwi и через электронный кошелек.

С минимальной комиссией

При погашении микрозайма через сервис Qiwi удерживается комиссия — до 2%. Поскольку Киви — не единственный способ погашения займа, можно нйти способы погашения задолженности дорое, с комиссией около 5%, и дешевле или вовсе бесплатные.

Но в первую очередь надо смотреть на удобство. Если способ погашения бесплатный, но деньги зачисляются на счет в течение 5 дней, то есть смысл заплатить комиссию. К тому же в абсолютных значениях комииссия может оказаться невысокой.

Удобно

Для погашения займа можно воспользоваться платежным терминалом Qiwi. Для этого в главном меню устройства нужно выбрать компанию, в которой был оформлен микрозайм, ввести требующиеся данные, номер договора, сумму к оплате. Далее понадобится внести наличные в купюроприемник и выбрать, куда вы хотите, чтобы зачислили сдачу.

К тому же можно внести деньги даже не выходя из дома, воспользовавшись электронным кошельком Qiwi. Необходимая сумма списывается с баланса в режиме онлайн.

Источник:

https://qiwi.kz/

Где срочно взять деньги, кроме банка?

Обратиться в банк за кредитом ─ первое, что приходит на ум, когда думаешь, где срочно взять денег. Но некоторые проблемы следует решать оперативно, а в случае с кредитом это может не получится, поскольку придётся собирать документы, а если речь идёт о крупной сумме, то ещё искать залог или поручителя.

К тому же нет полной гарантии, что банк даст положительный ответ. Многим в кредите отказывают. Среди основных называя такие причины:

- Испорченная кредитная история. Банки тщательно изучают кредитную историю. Если некогда были проблемы с внесением платежей, то в кредите откажут. Один из вариантов улучшения кредитной истории – заём в МФО.

- Отсутствие официального оформления. Заемщики, работающие неофициально, часто получают отказ. В зоне риска также пенсионеры, студенты и фрилансеры, поскольку их доход не очень большой, а подчас и нестабильный.

- Закредитованность. Если заёмщик большую часть дохода тратит на платежи по обязательствам, то банк вероятнее всего откажет, потому что велика вероятность неплатежей.

- Заёмщик не соответствует требованиям банка по возрасту, региону проживания или другим параметрам.

Но речь сейчас идёт о крупных банках. Заём можно ещё и получить в интернете всего за 5 минут. В Казахстане развита система микрокредитования. Требования к заёмщикам и документам здесь ниже, соответственно, шанс одобрения выше.

МФО ─ возможность срочно восполнить финансовый запас

Большой плюс микрофинансовых организаций в том, что они работают круглосуточно и онлайн. То есть деньги можно получить в любое время, в том числе ночью, в выходной или праздничный день, находясь в любом месте, где есть доступ в интернет. Заявка тоже весьма проста. Достаточно заполнить все предложенные поля, выслать селфи и фото документов. Обычно на заполнение анкеты уходит не более 10 минут. И ещё 5 — на решение.

Очевидно, что за удобство надо платить. Процентная ставка в МФО выше, чем в банках, поскольку в неё включён повышенный риск. Однако всегда можно найти промо-акцию. где заём выдают с минимальными процентами.

Очевидные преимущества микрофинансовых организаций

Можно отметить следующие достоинства МФО:

- Дистанционное оформление. Покидать дом совершенно не обязательно, все необходимые процедуры заполнения можно выполнить сидя на диване. Деньги придут на банковскую карту.

- Минимум документов. Многие компании срочно выдают деньги, требуя только паспорт. Кредит доступен заемщикам, имеющим плохую кредитную историю.

- Кредиты доступны широкому кругу лиц. Займы могут получить студенты, пенсионеры, безработные.

- Отсутствие территориальных ограничений. Оформить кредит можно в любой МФО вашей страны.

- Быстрый процесс оформления. Подача заявки, подписание договора, получение денег происходит онлайн.

Некоторые компании выдают кредиты наличными вне офиса, отправив курьера. Получить деньги можно различными способами, используя банковский счет или карту. Заемщик сам выбирает оптимальный способ получения и возврата денег. Дополнительных комиссий нет.

Оформляем кредит в МФО без лишних проблем

Перечитать условия выдачи займа следует до момента заполнения онлайн-заявки. Если возникли трудности, то можно позвонить операторам компании и получить консультацию бесплатно. Чтобы сейчас выгодно оформить заём, следует придерживаться следующих правил:

- Подумайте, действительно ли необходим заём. Может, деньги требуются не так срочно и можно подождать до получения заработной платы.

- Оцените свои финансовые возможности. Учитывая это, выбирайте только ту сумму, которая по-настоящему требуется и на тот срок, за который сможете ее вернуть, ведь не получится взять деньги безвозмездно. Выбрав очень короткий срок, сами создадите большую финансовую нагрузку, значительно подорвав семейный бюджет.

- Внимательно изучайте все пункты кредитного договора, особенно тщательно просмотрите ежедневную процентную ставку и только потом можете приступать к оформлению займа.

- При возникновении проблем сами свяжитесь с МФО, чтобы найти решение. Компаниям тоже невыгодно копить просрочки. Многие МФО предлагают клиентам, которые временно не могут внести очередной платеж, «кредитные каникулы» или реструктуризацию долга.

Как можно получить микрозаём, если нужны деньги?

Чтобы взять заём, клиенту необходимо иметь устройство с подключением к сети интернет. Для оформления краткосрочного займа следует выполнить следующие действия:

- Выберите надёжную микрофинансовую организацию, пользующуюся популярностью среди клиентов и имеющую отличную репутацию а также лицензию.

- Внимательно изучите всю представленную по займу информацию.

- Выберите необходимую сумму.

- Определитесь со сроком кредитования.

- Заполните все обязательные поля онлайн-заявки, указывая необходимые данные.

- Отправьте заявку на рассмотрение.

- Дождитесь окончательного решения и при положительном ответе получите деньги любым удобным способом (наличными в офисе, безналичным переводом при наличии кредитной карты).

Наличие возможности досрочного погашения

Перечитайте договор и найдите пункт частичного или полного досрочного погашения. Досрочная выплата позволяет сократить проценты начислений и срок. Договор обязательно должен содержать следующую информацию:

- Принцип начисления возможных штрафов и пени при досрочном погашении кредита.

- Внесение денег раньше заявленной даты.

- При досрочном погашении деньги зачисляются сразу на счет погашения.

- Досрочное погашение позволяет заемщику выплатить изначально взятую сумму.

Выплата штрафов, пени и неустоек

Любой договор содержит четко прописанные условия по начислению дополнительных комиссий, расчет их размера и порядок начисления. Обычно размер пени составляет 0,1% за каждый день просрочки.

Регулировкой штрафных начислений контролируется законодательством. Штрафы никогда не будут больше изначально взятой суммы. Если столкнулись с подобным превышением, тогда смело обращайтесь в суд.

Кто в Казахстане получает самую высокую зарплату?

Чужую зарплату считать всегда интересно. Поскольку некоторые данные по доходам открыты, аналитики регулярно предосталяют отчеты по самым высоким или средним зарплатам. МИА «Казинформ», изучив данные Бюро национальной статистики РК, рассказали, кто в 2021 году получал самую высокую зарплату.

Самая высокая зарплата в прошлом году была у руководителя в сфере гражданского строительства — 4,5 млн тенге.

Также большой доход в прошлом году получал главный директор в сфере добычи нефти и газа — 3,9 млн тенге. Столько же заработал директор по инвестиционным проектам в сфере оптовой и розничной торговли, ремонта автомобилей и мотоциклов.

Аналитики подчеркнули, что размер дохода зависит от должности, вида экономической деятельности, региона, квалификации, опыта работы и других факторов.

В Бюро отметили: «По результатам исследования 2021 года, менее 0,1 % от общего количества рабочих получали более 3,9 млн тенге. 28,4 % человек получали заработную плату более 275 тыс. тенге».

Среднее значение номинальной заработной платы по республике во втором квартале 2022 года составило 312 тыс тенге. Рост к соответствующему кварталу 2021 года составил 24 %, в реальном выражении – 8,9 %.

Медианное значение (при котором половина населения получает больше, а вторая половина меньше) составило 196 тысяч тенге.

Сборы в школу — на чем можно сэкономить

Содержание:

Рюкзак — самая дорогая часть покупок

Мебель в детскую лучше покупать, как в школе

Канцтоваров так много, что глаза разбегаются

На чём нельзя экономить?

Букет не обязателен

Техника б/у сэкономит бюджет

Общие советы экономии

Скоро в школу, а это значит, что предстоят очень большие расходы на одежду, обувь, канцтовары и прочие нужные для учебы вещи. По оценке Liter.kz, минимальный комплект канцтоваров обойдется в 13 885 тенге. На одежду уйдёт в среднем 69 980 тенге. В общей сложности на подготовку к учебному году семья потратит в среднем 83 865 тенге. Реклама банков уже предлагает взять деньги в долг, чтобы подготовка к школе шла успешнее и не сильно била по кошельку. Но прежде, чем брать на себя кредит на подготовку к школе, стоит изучить и другие варианты. Например, можно сделать сборы рациональными и экономичными. Давайте пройдёмся по списку того, что нужно купить к школе, выявим самые дорогие позиции и определимся, как можно сэкономить на сборах ребёнка в школу.

Рюкзак — самая дорогая часть покупок

Начнем с рюкзака, поскольку это важный для ученика атрибут. Во-первых, его меняют редко, по мере роста ребенка. С одним удачно выбранным рюкзаком можно отходить 3 года. Во-вторых, неудобный рюкзак будет натирать спину, провисать под тяжестью учебников, врезаться лямками в плечи и портить осанку.

Все указывает на то, что на рюкзаке не экономят. Но все-таки надо сосредоточиться на принципиальных вещах:

- ортопедическая спинка;

- широкие лямки;

- качественные молнии;

- плотный подклад.

Список каждый расширит самостоятельно.

На остальные вещи, например, бренд, можно не обращать внимания.

Не желательно идти в магазин с ребенком, потому что для него принципиальны не спинка и лямки, а рисунки и брелоки. В итоге придется переплачивать за рюкзак, который вам не нравится или выслушивать недовольство.

Рисунок лучше выбирать нейтральный. Например, машинка будет интересна мальчику в течение 3-х лет, а вот страсть к мульт-герою может пройти. Придется внепланово менять рюкзак.

Обратите внимание на акции. К сезону сетевые магазины устраивают распродажи, а которых можно сэкономить до 50% стоимости рюкзака.

Мебель в детскую лучше покупать, как в школе

Это тоже большая статья расходов. Родители первоклассников, особенно если это первый ребенок, считают, что ему надо предоставить все самое лучшее, в том числе стол, чтобы делать уроки. Производители стараются угодить и предлагают суперортопедические варианты с наклонной столешницей, регулировкой высоты и самые экологичные материалы.

Но стоит обратить внимание на парты, которые стоят в школе. Учебные заведения тоже покупают растущие парты, но они проще по конструкции, поэтому и стоят дешевле, чем модные бренды.

Канцтоваров так много, что глаза разбегаются

Милые канцтовары приятно покупать и родители получают от этого удовольствие. Но практической нагрузки многие вещи не несут.

Например, можно купить дневник в твердом переплете из кожи крокодила с золотым тиснением и шелковой закладкой, а можно в мягкой белой обложке без рисунка. Разница в цене колоссальная. Практическое значение одинаковое.

С тетрадями будет такая же история. Красивые рисунки делают тетради дороже, но практической нагрузки не несут. Ребенок сперва им порадуется, а потом перестанет обращать внимание. Можно пойти на компромисс: купить несколько красивых тетрадей, а остальные — обычные. Если же говорить о первоклассниках, то им вообще не нужны тетради с рисунками.

Критически отнеситесь к покупку папок. Учителя их рекомендуют использовать под тетради, чтобы те не мялись. Но практика показывает, что дети все равно кидают все в одну кучу и папками не пользуются. Им это неудобно.

Цветная бумага и картон — еще один способ сэкономить. Можно найти дорогую мелованную бумагу, где 52 цвета, а можно обычную, сероватую, где 12 цветов. Не стоит шиковать. Множество оттенков не требуется для школьных работ, а сероватый оттенок не бросается в глаза, потому что детские поделки всегда милые.

На чём нельзя экономить?

Но есть канцтовары, на которых не стоит экономить:

- Цветные карандаши. Не столь важно количество цветов, можно ограничиться базовым набором в 12 или 24 цвета. Но карандаши должны быть качественными: не мохриться при заточке, не расклеиваться на две части, с целыми графитами, которые не ломаются при каждом падении, мягкие и яркие. в противном случае ребенок будет сильно мучиться, пытаясь заточить ломающийся карандаш или нарисовать что-то яркое, не порвав бумагу.

- Точилка. Она должна быть острая. Если ребенок не учится в художественной школе, то не обязательно покупать электрическую точилку, достаточно обычной.

- Ластик. Лучше покупать обычный невзрачный ластик, который хорошо стирает. Яркие фигурные обычно только размазывают графит.

- Ручки. Они должны быть удобные для руки. Учителя рекомендуют с резиновым наконечником, чтобы пальцы не скользили и у ребенка не было соблазна взять ручку за самый кончик. Ручки должны писать без сбоев, не оставлять клякс и не жирнить.

Но стоит оговориться. Экономия экономией, но поход в школу, особенно в начальных классах, должен быть удовольствием. Если ребенку принципиален пенал с человеком-пауком и десятком кармашком — купите с условием, что сэкономите на чем-то другом. Так вы удовлетворите запрос ребенка, покажете, как можно управляться с финансами даже в условиях ограниченного бюджета и научите его находить компромисс.

Что точно не надо делать? Покупать готовые наборы канцтоваров. Чаще всего там нет полного перечня необходимого, зато есть много лишнего. К тому же качество наполнения не всегда бывает качественным.

Букет не обязателен

К 1 сентября цветы дорожают, но родители все равно их покупают, ведь идти в школу без цветов не принято.

Но в некоторых школах родители начали задумываться об экономии и выбирают один из вариантов:

- Покупают один большой букет от всего класса. Так получается дешевле, но учителю все равно приятно. К тому же в классе будет стоять один красивый букет, а не множество маленьких и разномастных, расставленных по ведрам.

- Не покупают вообще цветы, но собирают деньги на благотворительность, например, в фонд помощи больным детям, на нужды детского дома или приюта для животных.

Техника б/у сэкономит бюджет

Ребенку уже с первого класса покупают ноутбук, смартфон и планшет. Во-первых, надо оценить, насколько эти вещи нужны именно сейчас. Может быть, их можно купить чуть позже. Например, в середине года, когда расходов будет меньше. Либо вообще отложить на год.

Во-вторых, надо ответить для себя на вопрос, насколько дорогими должны быть эти вещи.

Например, в начальной школе детям часто покупают не смартфон, а часы. Так меньше шансов, что ребенок их потеряет, есть родительские функции, например, прослушивания окружения ребенка и геолокация, а еще нет игр — ребенок не будет отвлекаться.

Даже если вы приняли решение купить смартфон, то должен ли он быть самым лучшим и дорогим? Ребенок его может потерять, сломать или кто-нибудь соблазнится и украдет его. Нужны ли все те функции и возможности, что дает дорогой гаджет, маленькому ребенку?

То же самое с ноутбуком. Он должен быть качественным и быстрым, отвечать заданным функциям, а не модным.Возможно, можно посмотреть вариант с б/у техникой.

Общие советы экономии

Подытоживая, можно выделить несколько универсальных советов по экономии на сборах в школу:

- Не стоит пренебрегать совместными закупками, объединяясь с другими родителями. Многие магазины дают хорошие скидки, если канцтовары закупаются на весь класс. К тому же есть оптовые базы, где цены тоже ниже, чем в розничных магазинах. Например, можно закупить на всех одинаковые тетради 12 листов, дневники с белыми корочками, обложки на учебники и тетради, ручки, простые карандаши, ластики и прочие товары, у которых не принципиален дизайн.

- Первоклассники могут сэкономить на канцтоварах еще в мае, во время организации выпускного из садика. Можно подарить детям не игрушки, а наборы канцтоваров, собрав их специально под свои запросы.

- Составляйте список. Это обыденный совет, но он действует. Если ходить со списком, вычеркивая, что уже куплено, меньше вероятности приобрести лишнее, поддавшись эмоциям. Также неплохо выделять бюджет. Ограничить себе сумму на покупку и ни при каких условиях за рамки не выходить.

- Покупки можно растянуть во времени — покупать школьные товары в течение лета. Выбор будет меньше, но цены ниже.

- Изучайте акции. Не стоит все закупать в одном месте. Лучше изучить несколько магазинов и справиться об акциях. Например, в сетевых магазинах детской одежды часто бывают акции при покупке двух школьных брюк на мальчиков или скидки при покупке нескольких предметов одежды.

Одним словом, не обязательно тратить на подготовку к школе три зарплаты. Всегда есть способы сэкономить.

Источники:

https://lifehacker.ru/ekonomnye-pokupki-k-shkole/

https://yamal-media.ru/narrative/kak-sobrat-rebenka-v-shkolu-i-ne-potratit-vse-do-kopejki-top-10-sovetov

https://liter.kz/skolko-stoit-sobrat-rebionka-v-shkolu-v-kazakhstane-1659702970/

https://www.zakon.kz/6020578-skolko-stoit-sobrat-rebenka-v-shkolu-v-nur-sultane.html

Как подорожали канцтовары в Казахстане и какие способы экономии остались?

Уже началась подготовка к новому учебному году, а это значит, что родителям надо готовить деньги. Не только из-за того, что к школе требуется купить много товаров. В этом году цены значительно выросли.

В первую очередь к школе требуется приобрести тетради, учебные пособия, ручки, карандаши, линейки и прочие канцтовары. Все это делается из бумаги, пластика и металла. В течение последних лет, а в 2022 году особенно, сырье дорожало. Соответственно, конечная продукция тоже выросла в цене. «Казинформ» цитирует представителя магазина по продаже канцелярских товаров:

Рулонная бумага используется для производства канцелярских товаров. Такая бумага в дефиците, стоимость ее выросла, а курс рубля за первое полугодии из 5,5 тенге за рубль вырос до рекордных показателей – 9 тенге за рубль. Пластик получают из нефти, либо газа. Цены на энергоресурсы также бьют рекорды.

Также на конечную цену влияют инфляционные процессы внутри страны. Например, большая курсовая разница и высокие расходы на доставку товаров — транспортные расходы подорожали в 3-4 раза. Учитывая, что товары для школы доставляются из других стран, расходы на логистику огромны. Цены из-за этого выросли на 40-50%.

Президент АО «АБДИ Компани» Абдибек Бимендиев объясняет рост цен так: «Казахстанские производители располагают очень узким ассортиментным рядом канцелярских товаров для школы и офиса. А производят исключительно бумажно-беловую продукцию, такую как дневники, бумага, цветная бумага в незначительных объемах, недостаточных для потребностей населения Казахстана. Как правило, цены на отечественные канцелярские товары не ниже, чем на импортируемые товары. Сырье для производства отечественных канцелярских товаров также завозится из-за границы. Наша компания завозит порядка 95% канцелярских товаров из Европы, России, Китая».

В сложившихся условиях не остается ничего другого. кроме как экономить. Как вариант — не покупать ничего лишнего, ограничиваясь минимальным набором. Например, для младшеклассников потребуются:

- тетради 12 листов — 50 шт

- шариковые ручки — 5 шт

- чернографитные карандаши — 2 шт

- цветные карандаши — набор из 6 цветов

- альбомы для рисования — 2 шт

- акварельные краски — набор 6 цветов

- кисти — набор

- стакан-непроливайка — 1 шт

- пластилин — набор 6 цветов

- доска для лепки — 1 шт

- обложки для тетрадей и книг — по количеству учебников и пособий

- цветная бумага — 1 упаковка 6 цветов

- белый картон — одна упаковка

- цветной картон — 1 упаковка 6 цветов

- линейка — 1 шт

- ластик — 1 шт

- точилка — 1 шт

- ножницы — 1 шт

- клей-карандаш — 1 шт

- пенал — 1 шт

- рюкзак — 1 шт

Надо также учитывать, что некоторые канцтовары указаны с запасом. Их можно покупать в течение года по мере необходимости, например, ручки и тетради.

Специалисты подсчитали, что средний набор канцтоваров для младших школьников стоит от 20 000 тенге.

Еще один способ сэкономить — обойти несколько магазинов. Где-то можно купить канцтовары ниже рыночной стоимости. Например, при средней стоимости тетради 12 листов в 40-45 тенге можно найти предложение по 30 тенге. Это маркетинговый ход. Компания продает тетради ниже себестоимости, но повышает цены на другие позиции. Поэтому лучше знать, какие цены на рынке, чтобы покупать по самым низким ценам.

Также надо обратить внимание на то, что в рамках программы «Всеобуч» предусматривается приобретение школьной одежды, обуви, школьно-письменных принадлежностей. Согласно внесенным 08 августа текущего года изменениям в постановление Правительства РК от 25 января 2008 года № 64, материальная помощь обучающимся и воспитанникам для приобретения одежды, обуви, школьных принадлежностей осуществляется в денежной форме согласно заявлению родителей или лиц, их заменяющих, либо обучающегося, достигшего совершеннолетия.