Как узнать, есть ли на вас чужие кредиты?

Оформление кредитов на чужое имя – один из наиболее распространенных видов интернет-мошенничества в Казахстане. Люди могут даже не подозревать о том, что стали жертвами аферистов, пока не получат сообщение из банка или МФО о крупной задолженности. Важно научиться распознавать уловки мошенников и узнать элементарные правила финансовой безопасности, чтобы защитить себя от подобных проблем.

Как проверить, есть ли на мне кредит, который я не оформлял(а)?

Кредитное мошенничество опасно тем, что человек может долго не знать о займе, который оформили на его имя. За это время задолженность превратится в крупную сумму, а кредитор передаст договор на взыскание коллекторам или подаст в суд на ничего не подозревающего «заемщика». В результате жертве обмана придется доказывать свою невиновность коллекторам, судебным приставам и кредитору или даже ощутить все «прелести» блокировки банковских счетов и принудительного взыскания средств.

Сохранить ситуацию под контролем не так сложно, как может показаться: достаточно периодически проверять свою кредитную историю на предмет незакрытых долгов. Все легальные банки, МФО и другие финансовые организации, кредитующие граждан, передают данные о долговых обязательствах клиентов в бюро кредитных историй Казахстана (БКИ). В индивидуальном досье заемщика отражается информация обо всех его активных и погашенных кредитах, просрочках, долгах и заявках на получение денег взаймы. В отчете БКИ можно сразу же увидеть новые микрокредиты и ссуды, официально выданные на имя человека.

Чтобы проверить свою кредитную историю, выберите один из нескольких способов:

- Закажите персональный онлайн-отчет в Государственном кредитном бюро (ГКБ) на сайте id.mkb.kz, авторизовавшись с помощью кода из SMS-сообщения или электронной цифровой подписи (ЭЦП).

- Обратитесь в Первое кредитное бюро (ПКБ). Заказать кредитную историю можно в мобильном приложении, в личном аккаунте на сайте бюро или в офисе организации.

- Подайте запрос на портале Электронного правительства РК Egov.kz. Для заказа отчета БКИ необходимо наличие ЭЦП или платежной карты любого банка РК.

- Обратитесь с заявлением в Центр обслуживания населения (ЦОН).

Лучше всего зарегистрировать личный аккаунт на портале Egov.kz: здесь можно получать информацию о налогах, оформлять пособия и льготы, заказывать различные справки.

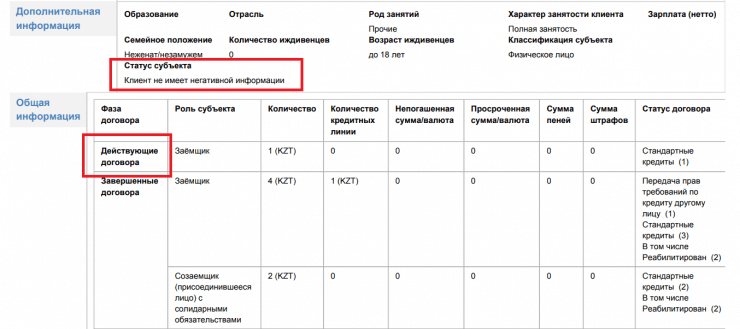

Получив отчет о состоянии своей кредитной истории, внимательно изучите таблицу открытых и закрытых договоров. Если на ваше имя открыт кредит или зафиксирована просрочка, эта информация будет указана в соответствующей графе.

Также в отчете можно увидеть, какие банки и МФО проверяли вашу кредитную историю. Наличие таких запросов говорит о том, что от вашего имени подавали заявки на ссуду или микрокредит. Если в указанный период вы не обращались к кредиторам, вполне возможно, что ваши данные могли попасть в руки мошенников, и они пытались занять деньги, оформив на вас договор.

Важно! Периодически проверять свое досье в БКИ необходимо, даже если вы никогда не оформляли микрокредиты или банковские ссуды. Это самый простой и надежный способ убедиться в отсутствии чужих кредитов и активных долгов.

Что делать, если на вас оформлен мошеннический кредит?

Прежде всего знайте, что вы не обязаны выплачивать кредит, к которому не имеете отношения. Не вносите платежи по мошенническому обязательству, не оплачивайте штрафы или комиссии. Если аферисты заняли деньги в банке или МФО на ваше имя, следуйте алгоритму:

- Обратитесь в организацию, которая выдала заемные средства, запросите договор кредитования и другие документы, подтверждающие сделку. Подайте кредитору заявление об аннулировании мошеннического кредита. После этого компания должна провести служебное расследование и признать договор недействительным.

- Параллельно подайте заявление о мошенничестве в правоохранительные органы.

- После аннулирования договора обратитесь в БКИ, чтобы удалить из вашей кредитной истории отметки о сделке и задолженности.

Если кредитор отказывается сотрудничать с вами и не хочет аннулировать мошеннический кредит, следует заявить о неправомерных действиях компании в прокуратуру. Также можно подать судебный иск о признании кредитного договора недействительным. При этом важно собрать доказательства вашей непричастности к сделке и факты нежелания организации идти вам навстречу: сохраните переписку и записи телефонных разговоров с представителем кредитора, подготовьте выписку о подаче вашего заявления в правоохранительные органы, прикрепите справку о потере документов, на которые аферисты оформили кредит (если она у вас есть).

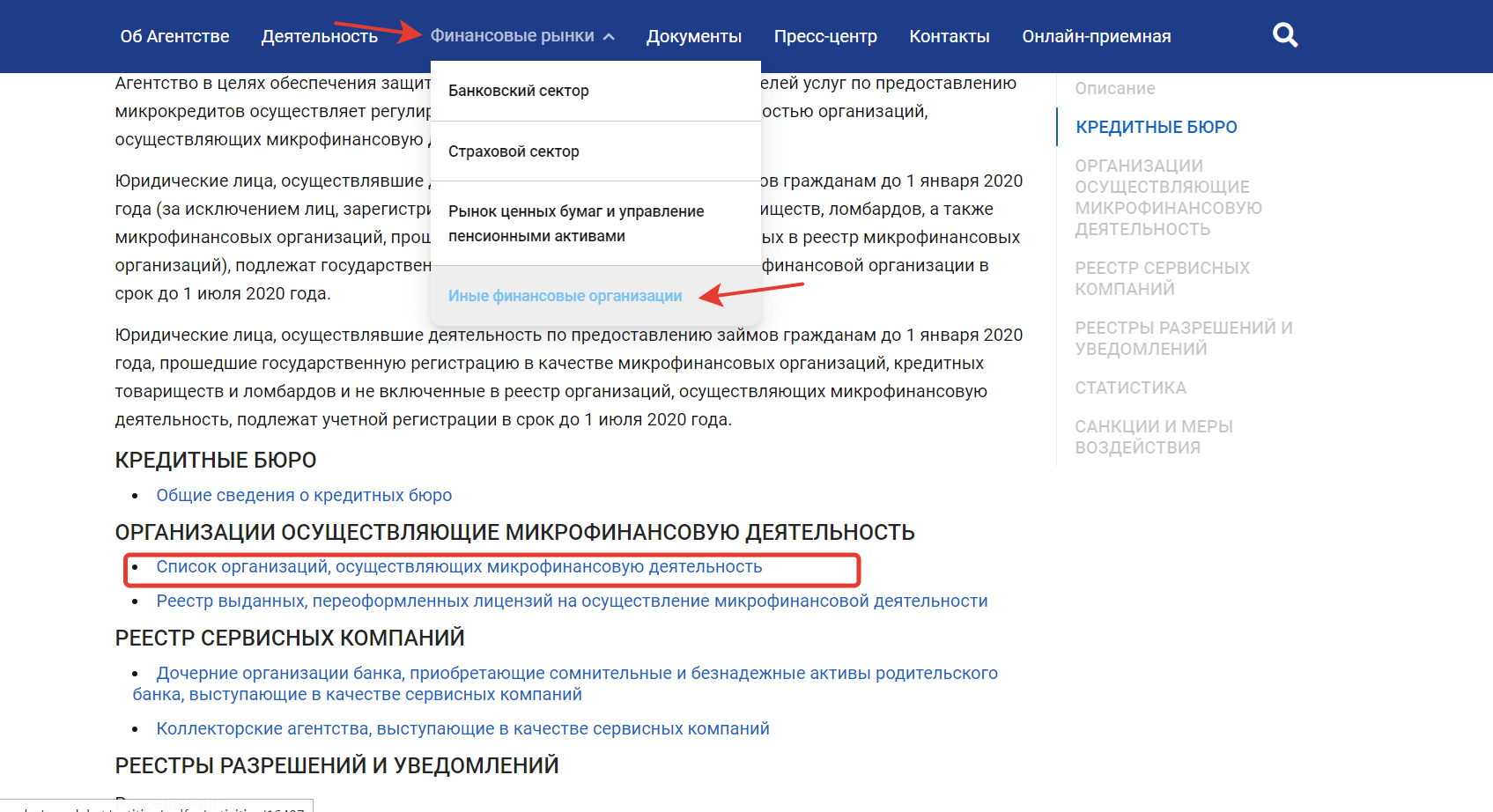

В число организаций, куда следует обращаться в Казахстане в случае интернет-мошенничества, также входит Агентство Республики Казахстан по регулированию и развитию финрынка. Здесь принимают заявления граждан о неправомерных действиях участников отрасли, а также проверяют работу компаний финансовой сферы. На сайте Агентства можно проверить, легально ли работает кредитор. Например, чтобы убедиться в законности МФО, нужно в разделе «Финансовые рынки» выбрать вкладку «Иные финансовые организации» и на открывшейся странице найти список организаций, которым разрешено выдавать микрокредиты.

Как мошенники оформляют кредиты на чужое имя?

Чаще всего аферисты используют утерянные или украденные документы граждан. Выбирая компании, которые проводят минимальную проверку личности клиентов, мошенники подают заявки на оформление кредитов через интернет.

Чтобы снизить число случаев кредитного мошенничества в РК, МФО обязали идентифицировать заемщиков любым из трех способов:

- С помощью ЭЦП.

- Проверять биометрические данные заемщика в Центре обмена идентификационными данными Нацбанка РК.

- Получать изображение клиента в режиме реального времени и проводить двухфакторную проверку его персональных данных.

Но небольшие организации все еще ограничиваются запросом селфи заемщика с удостоверением личности в руках. Поэтому мошенники привлекают сообщников, внешне похожих на реальных владельцев документов, а также изменяют фотографии в программах-редакторах. В результате этих ухищрений они проходят проверку кредитора и заключают договоры на чужое имя.

Также преступники используют методы социальной инженерии, неправомерно собирая персональные данные граждан. Например, звонят человеку и предлагают оформить «социальное пособие» или разовую денежную выплату «от государства». Для этого просят заполнить анкету, указав в ней конфиденциальные личные сведения, реквизиты карты или счета, на которые обещают зачислить деньги, а также требуют прикрепить фотографии документов. В результате мошенники получают достаточно данных, чтобы оформить кредит.

А недавно эксперты зафиксировали новый вид мошенничества в Казахстане. Аферисты звонят абонентам от имени правоохранительных органов или службы безопасности крупного банка и просят содействия в поимке кредитного специалиста, который обманывает людей. Чтобы раскрыть преступника, нужно оформить у него кредит, а потом перевести средства на другой счет. В результате желающие помочь полиции передают свои деньги мошенникам и остаются с долгами. Аннулировать такой договор сложно, т.к. человек самостоятельно подает заявку в банк, заключает сделку и выводит средства со счета.

Еще один вариант мошенничества – массовые сообщения с вредоносными ссылками. Человеку приходит SMS-сообщение с приглашением перейти на специальный вебсайт, где можно оформить выгодный кредит или вклад, принять участие в акции или лотерее и т.д. Когда получатель смс проходит по ссылке, его смартфон атакует программа-шпион, открывая хакерам доступ ко всем данным на устройстве. Так аферисты входят в мобильный банк жертвы, получают фотографии документов из галереи смартфона, узнают коды из SMS-сообщений от банка.

Как защититься от кредитного мошенничества?

В первую очередь соблюдайте правила хранения конфиденциальных и персональных данных. Помните, что нельзя:

- передавать посторонним свои банковские реквизиты и паспортные сведения;

- хранить в смартфоне фотографии банковских карт и удостоверения личности, а также пересылать их в мессенджерах;

- сообщать третьим лицам PIN- и CVV-коды к своим картам, коды из банковских SMS-сообщений, данные для авторизации в онлайн-банке.

Потеряв удостоверение личности, сразу же заявите об этом в ЦОН, а также подайте соответствующее заявление в правоохранительные органы. Если вы подозреваете, что кто-то узнал ваши банковские реквизиты или украл вашу карту, заблокируйте «пластик» и перевыпустите его.

Получить ваши данные мошенники могут с помощью специальных приложений и программ, поэтому не забывайте о цифровой «гигиене»:

- не переходите по сомнительным ссылкам, которые приходят в электронных письмах и в сообщениях от неизвестных отправителей;

- не загружайте на смартфон непроверенные приложения;

- пользуйтесь только надежными интернет-сервисами, безопасность которых подтверждена, а адресная строка начинается с https (говорит об использовании качественных методов шифрования данных пользователей);

- загрузите на смартфон современный антивирус, который предупредит о потенциально опасных программах и сайтах.

Также внимательно относитесь к звонкам из банка, от правоохранительных органов, пенсионного фонда и других организаций. Кладите трубку, если собеседник кажется подозрительным, вы чувствуете с его стороны психологическое давление, попытки запугать или выудить ваши персональные данные.

Выводы

- Чтобы проверить задолженность по кредитам и вовремя найти мошеннические договоры кредитования, регулярно заказывайте отчет БКИ через ЦОН, сервис Egov.kz, сайт ГКБ или ПКБ.

- Обнаружив в своей кредитной истории запись о чужом кредите, заявите о факте мошенничества в компанию, которая выдала деньги, и в правоохранительные органы. Аннулировать договор также можно в суде. Если кредитор откажет в отмене кредита, обращайтесь в прокуратуру.

- Никогда не оформляйте кредиты по чужой указке. Заключив договор займа в банке или МФО, не выводите деньги на посторонние счета.

- Не передавайте свои персональные данные, банковские реквизиты и документы, подтверждающие личность, посторонним. Оперативно заявляйте в ЦОН об утере документов, блокируйте скомпрометированные карты и счета.

- Не переходите по сомнительным ссылкам в интернете, избегайте непроверенных приложений и сайтов.

Источники:

https://kapital.kz/finance/88023/chto-delat-yesli-na-vas-oformili-chuzhoy-kredit.html

https://smartzaim.kz/read/chto-delat-esli-moshenniki-oformili-zaem-na-vashe-imya-1522/

https://standard.kz/ru/post/cetyre-sposoba-proverit-ne-visit-li-na-vas-cuzoi-kredit

https://egov.kz/cms/ru

https://tengrinews.kz/kazakhstan_news/zaem-pomoschi-chujogo-iin-zaschititsya-moshennikov-416966/

https://lsm.kz/nacbank-o-moshennikah

Рекомендуем также прочитать

Поделиться в соц.сетях: