Как менялись зарплаты в 2021 году. Величина прожиточного минимума в Республике Казахстан — изменения в 2022 году

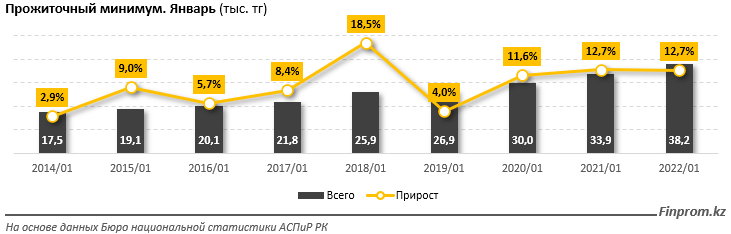

Величина прожиточного минимума (ВПМ) в Казахстане в течение года возросла на 13 процентов, до 38 тысяч тенге. А рост зарплаты в РК в прошлом году составил 8,7 процента.

ВПМ в РК на январь 2022 года

На юношей от 14 до 17 лет пришелся самый высокий показатель ВПМ. Для противоположного пола тех же возрастных рамок эта цифра ниже на 30 процентов. В январе 2022 года прожиточный минимум (ПМ) достиг 38,2 тысячи тенге, что на 12,7 процента выше, чем в 2021 году.

Как сообщает inbusiness.kz со ссылкой на сайт finprom.kz, величина ВПМ росла, начиная с 2018 года на 47,4%, с 2013 года возросла в 2,2 раза.

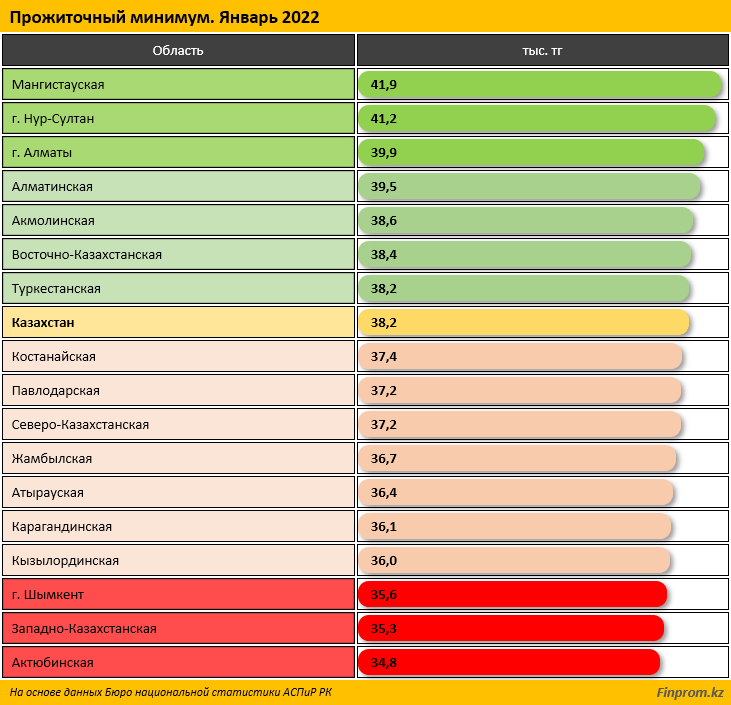

В регионах на январь 2022 года наибольший показатель ВПМ составил 41,9 тыс. тенге (Мангистауская область), что на 7,8 процента выше, чем в прошлом году. Далее идет г. Нур-султан (41,2 тысячи тенге), г. Алматы (39,9 тысячи тенге). На четвертом месте оказались Алматинская (39,5 тысячи тенге) и Акмолинская (38,6 тысячи тенге) области. Самый низкий показатель ВПМ наблюдается (по убыванию) в Шымкенте (35, 6 тысячи тенге), Западно-Казахстанской (35, 4 тысячи тенге), Актюбинской области (34.8 тысячи тенге).

Во всех возрастных группах ВПМ на мужчин намного выше ВПМ женщин. Напомним, что наибольший показатель среди мужской категории приходится на подростков-юношей от 14 до 17 лет (48,2 тысячи тенге), по сравнению с прошлым годом прирост составил 12,7 процента.

Самый низкий показатель ВПМ среди сильного пола установлен на маленьких мальчиков 0,5–1,0 года (25,1 тысячи тенге). Среди представительниц женского пола самые высокие показатели наблюдаются для подростков-девочек от 14 до 17 лет (36,9 тысячи тенге), прирост с прошлого года составил 12,7 процента, для малышек от 0,5–1,0 года — 23,6 тысячи тенге.

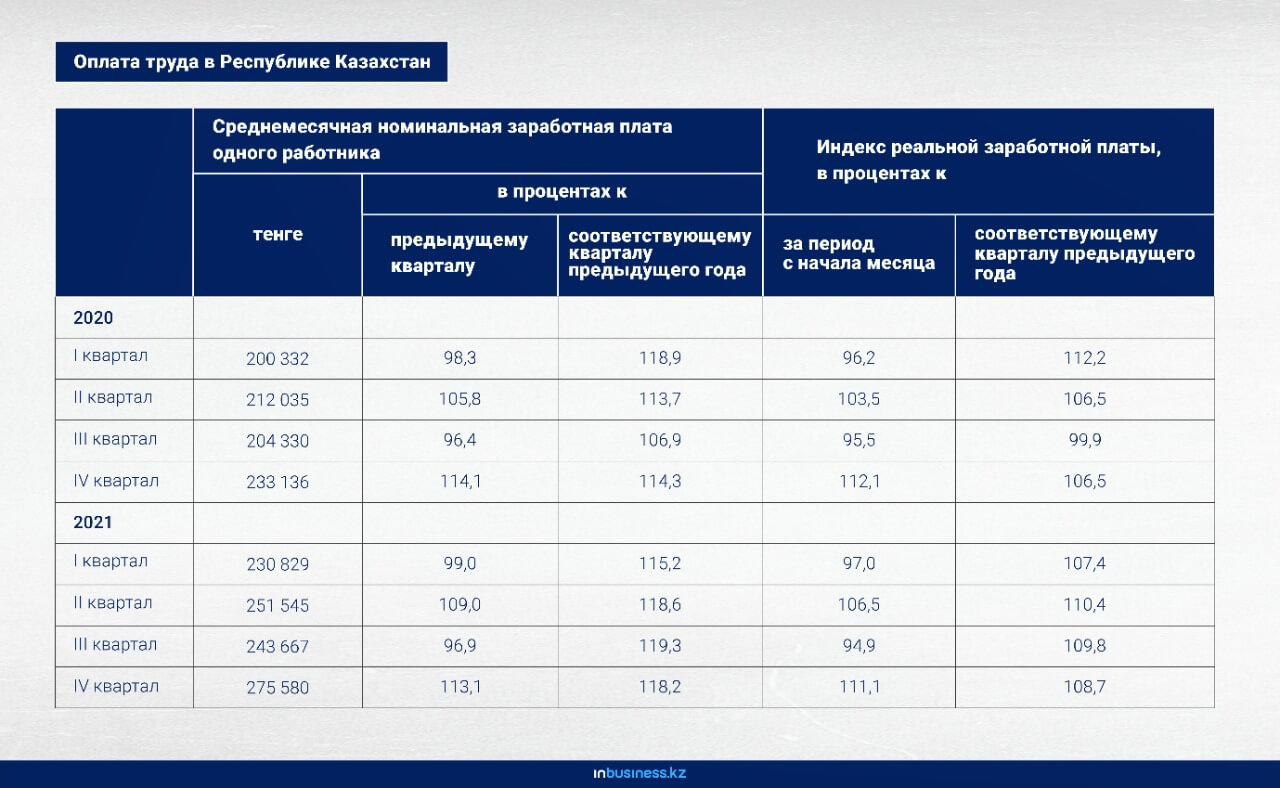

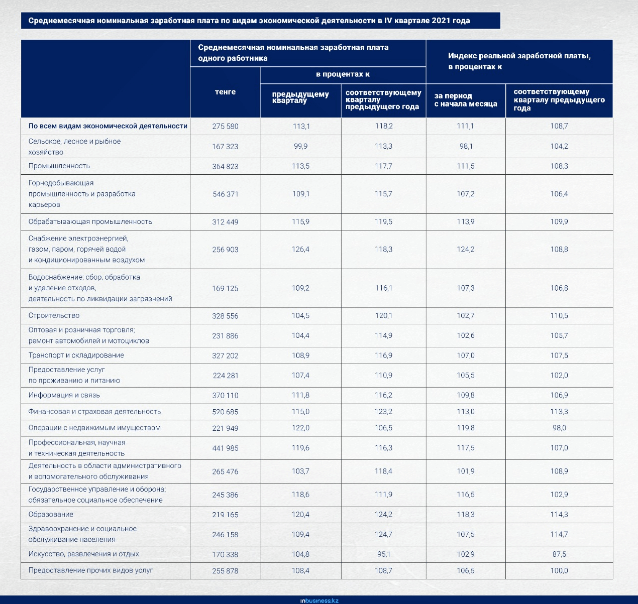

В 2021 году показатели роста реальной оплаты труда в РК составили 8,7%

Номинальная зарплата казахстанцев повысилась на 18,2%.

Как передает inbusiness.kz, в последнем квартале прошлого года номинальный заработок служащего (работника) в месяц в среднем значении равнялся 275 580 тенге (данные статистики приводятся АСПиР Казахстана). Индекс номинальной оплаты труда этого же квартала позапрошлого года достиг 118,2 процента, реальной зарплаты — 108,7 процента. Количество работников в организациях (небольшие предприятия со статусом ИП не учитываются) составило 3 801 000 человек за четвертый квартал прошедшего года.

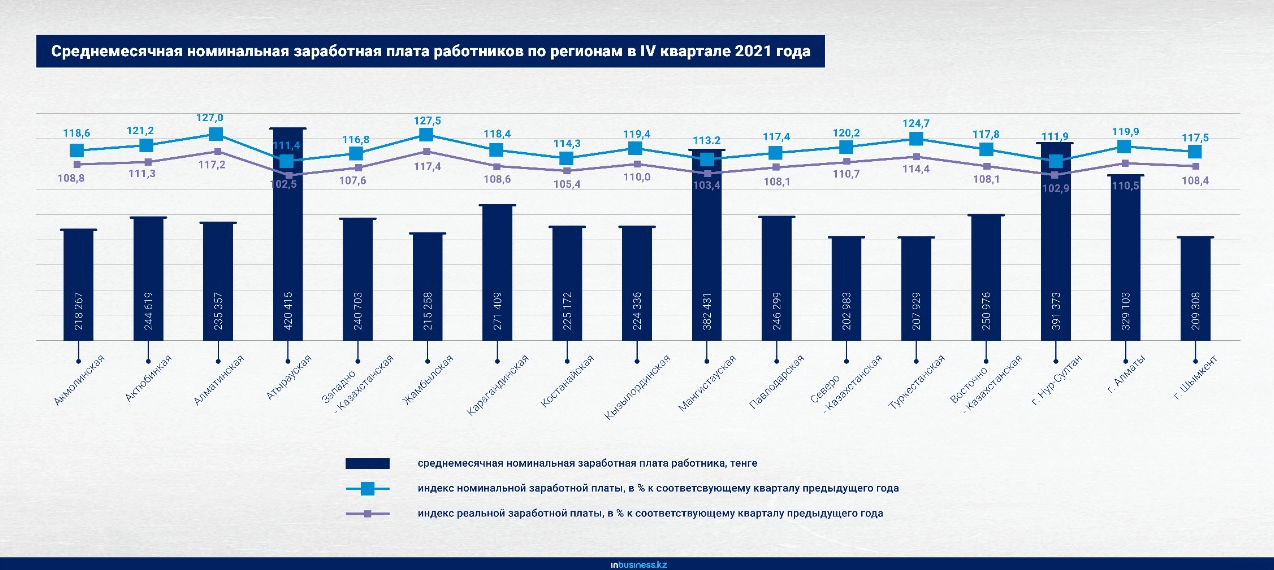

Согласно статистическим данным АСПиР Республики, Атырауский край лидирует по показателям среднемесячной оплаты труда последнего квартала ушедшего года и равна 420 425 тенге, второе место занимает столица (391 373 тенге), третье — Алматы (составляет 329 103 тенге), четвертое место заняла Мангистауская область (сумма равна 382 431 тенге). Пятое место занимает Карагандинская область (271 409 тенге).

Статистика учитывает средние данные. Это значит, кто-то получает больше, кто-то меньше. Поэтому даже, несмотря на данные, показывающие рост, многим до сих пор приходится обращаться к кредитованию, например, пользоваться сервисом онлайн кредитования «Честное слово» в Казахстане.

Наименьшие показатели средней заработной платы установлены в размере 207 929 тенге в Туркестанской и в размере 202 983 тенге Северо-Казахстанской областях. Номинальная заработная плата максимально выросла в следующих местах:

Туркестанская (плюс 24,7%);

Жамбылская (плюс 27,5%);

Алматинская (плюс 27%) область.

Минимальный рост установлен в Атырауском крае (плюс 11,4%), а также столице РК (плюс 11,9%), Мангистауском крае(плюс 13,2%).

Что касается реальной суммы заработка, максимальное его увеличение в процентном соотношении произошло в Жамбылском (плюс 17,4), Алматинском (плюс 17,2) , Актюбинском (плюс 11,3) крае. Самые небольшие показатели наблюдаются в Мангистауском (плюс 3,4), столице (плюс 2,9), Атырауском (плюс 2,5) крае.

Минимальные показатели роста реальной, а также номинальной оплаты труда отмечены, как в столице, так и региональном разрезе с самыми высокими показателями среднего размера оплаты труда. При этом наибольшую сумму в размере 432 198 тг, которую получили работники, зафиксировали в Мангистауском крае. Самую маленькую сумму в последнем квартале выдали жителям села Западного Казахстана в размере 179 685 тг.

Среднемесячная оплата труда в четвертом квартале прошедшего года равна 275 580 тг (сюда включены все разновидности финансовой деятельности в РК). Наибольшие показатели установлены в экономической сфере, страховом деле в сумме 520 685 тг, минимум оплаты труда в размере 167 323 тг отмечена в отраслях народного хозяйства.

Максимальная среднемесячная номинальная к концу 2021 года зарплата на одного работника отмечена в Атырауской области в размере 216 385 тг, Алматы (258 840 тг), столице РК (344 968 тг). Минимальные показатели оплаты труда зафиксированы в Шымкенте (167 541 тг), а также Туркестанской области (165 572 тг).

Как изменятся цены в Казахстане после роста курса тенге

Как сообщает Sputnik Казахстан, по результатам торгов на фондовой бирже 1 марта 2022 года, курс тенге поднялся по сравнению с данными на 28 февраля и достиг 485,53 тенге. Национальный банк сдерживает скачки валюты, но пока геополитическая ситуация неспокойная, купировать ситуацию полностью не получится.

Как правило, резкий рост доллара и евро приводит к росту цен в магазинах. Особенно заметно изменение на стоимости товаров, ввозимых из-за границы.

После 23.02.2022 года доллар в РК стал дороже примерно на шестьдесят тенге. Однако в крупных салонах бытовой техники больших изменений цен пока не происходит. Наоборот, в магазинных салонах наблюдаются скидки на многие товары. Акции приурочены к масленице и 8 Марта.

Так, к примеру, сотрудники известной сети магазинов «Технодом» сообщили корреспонденту Sputnik.kz, что сами не знают, в какой момент и насколько может вырасти стоимость электротехники в ближайшее время. Это логично — ситуация в мире меняется каждый день.

Например, в магазине Mechta также не забывают о праздниках, которые связаны с завершением зимы, приходом масленицы. К примеру, здесь можно купить блинницы и сковородки со скидкой 30 процентов.

На официальном сайте «Технодом» пользователям предлагают купить электротовары на распродаже. В Топ популярных товаров входят: компьютерная техника, айфоны, стиральные машины, электрочайники, телевизоры, плиты для кухни, пылесосы и прочие кухонные электроприборы.

В другом магазине Sulpak в РК, 25 февраля началась финальная распродажа бытовой техники и электроники. Изменения на фондовом рынке уже показали рост доллара, но сеть предложила покупателям выгодные скидки и акции на товары под названием «Наши цены не в курсе».

Многим покупателям хочется приобрести товар сразу, а не ждать зарплаты, тем более, если предлагаются скидки. Поэтому они обращаются к кредитованию, к примеру, пользуются сервисом онлайн кредитования «Честное слово» в Казахстане. Но заметим — не нужно закупать товары впрок. Если покупка входила в планы, то не стоит отказывать себе. Даже кредитование не возбраняется при условии, что есть чем отдавать. Если же подобных планов не было, а финансовое положение шаткое, то лучше не стоит поддаваться панике и ажиотажу.

«Тенго» разыгрывает миллионы!

«Тенго» разыгрывает миллионы! Стать победителем может каждый. Не упустите такую возможность!

При оформлении микрокредита в «Тенго» на срок от десяти дней на сумму от 20000 тенге в период с 01.03.2022 г. по 31.05.2022 г. вы автоматически становитесь участником розыгрыша.

Розыгрыш будет проводиться в несколько этапов на протяжении трех месяцев. Общий призовой фонд составляет 6 млн тенге. Он будет поделен между шестьюдесятью победителями по 50 тыс. тг и тремя победителями по 1 млн тг.

Победители будут определяться путем жеребьевки с помощью генератора случайных чисел. В день розыгрыша компания вышлет всем участникам СМС с уникальным номером. Прямые эфиры будут проводиться еженедельно на странице МФО в «Инстаграм».

Для участия в акции нужно выполнить следующие действия:

- Подать заявку на микрокредит в отделении или на сайте «Тенго».

- Дождаться решения МФО.

- При одобрении подписать договор.

- Получить средства.

- Не допустив просрочки, вернуть долг, но не ранее даты, обозначенной в договоре.

Принять участие в розыгрыше могут дееспособные казахстанцы старше двадцати одного года с постоянной пропиской на территории РК. К розыгрышу будут допущены заемщики, воспользовавшиеся гарантией для отсрочки платежа по микрокредиту. Клиенты, досрочно погасившие микрокредит в период проведения акции, лишаются права участия в розыгрыше.

Более подробно о правилах проведения акции вы можете узнать на сайте организатора.

На что и когда жители Казахстана берут свой первый кредит

Современная культура потребления толкает граждан к приобретению огромного количества товаров. Нередко вещи покупаются в долг. На что берется заем?

По данным компании Solva, более 70% жителей Казахстана становятся впервые заемщиками в возрасте 25–45 лет, причем кредитными средствами они могут воспользоваться на серьезные покупки.

Как сообщает сайт kapital.kz, аналитическая группа компании Solva провела исследовательскую работу под названием «Первый кредит». В ней участвовало свыше 15 тыс. жителей Казахстана в возрасте 18-65 лет. Исследователи хотели выяснить, во сколько лет граждане берут первые займы, в чем отличие их кредитных целей.

Опрашивались 3 группы человек:

- 18–25 лет;

- 25–45 лет;

- 45 –65 лет.

Респондентам каждой категории задавались определенные вопросы.

Исследование показало, что 72 процента респондентов первый раз взяли заем в возрасте от 25 лет (вторая группа). На опрошенных из первой категории пришлось 20 процентов. На респондентов старше 45 лет — только 8 процентов.

Люди пользуются как краткосрочными кредитами, как в сервисе онлайн кредитования «Честное слово» в Казахстане, так и крупными – в банках.

Кредиты с 18 до 25 лет

По мнению 65 процентов опрашиваемых, самая первая категория (молодежь 18–25 лет) брала кредитные средства на покупку смартфона дорогих брендов. Как считают участники исследования, качественный смартфон — необходимый инструмент для общения современного человека в социуме, поскольку он нужен в процессе учебы, для рабочих будней и развлечений.

Кроме того, 15 процентов молодых людей покупают наушники, также 10 процентов пришлось на планшеты. К менее распространенным покупкам отнесли игровые приставки, квадрокоптеры, также портативные колонки, которые приобретают только 5 процентов респондентов. На электроскутеры, дроны и гоночные велосипеды приходится 5 процентов.

Займы в 25–45 лет

Респонденты средней группы 25–45 лет оформляют кредит в банке для более дорогостоящих покупок. Например, 30 процентов участников из данной группы признались, что готовы потратить тенге на покупку дома или квартиры. Также 30 процентов опрошенных взяли заем на приобретение авто.

Оставшаяся часть 40 процентов берут в долг бытовую технику или товары, на которые есть спрос. Стоит заметить, возрастной ценз заемщиков в регионе выше, чем в мегаполисах. Жители небольших населенных пунктов нередко оформляют заем в банке впервые в 27 лет на реализацию важных целей:

- получение образования;

- приобретение бытовой техники;

- покупку мебели;

- проведение ремонта в квартире.

Займы 45-65 лет

Участники возрастной категории от 45 лет берут кредитные средства в банке на приобретение бытовой техники, об этом высказалось 40 процентов респондентов. То же количество опрошенных оформляют заем на учебу своих детей. Меньше всего жители Казахстана используют взятые тенге на лечение — это 20 процентов респондентов.

В основном большинство взрослой группы от 45 лет призналось, что становятся заемщиками лишь иногда, чаще всего для приобретения товаров и услуг пользуются собственными накоплениями.

Таблица номер 1. Статистика на основе исследований Solvа

| Кредиты до 25 лет | Проценты | Кредиты 25-45 лет | Проценты | Кредиты 45-65 лет | Проценты |

| Смартфон | 65 | Ипотека | 30 | Бытовая техника | 40 |

| Наушники | 15 | Автокредит | 30 | Образование | 40 |

| Планшеты, игровые приставки, спортивные велосипеды, электроскутеры | 20 | Бытовая техника | 40 | Лечение | 20 |

Свадьба и другие мероприятия в долг

В конце отметим, что в прошлом году уменьшилось число займов на свадебы и юбилеи. В январе 2022 года мало брали кредитов в банке на проведение различных праздников. Добавим, что примерно 80 процентов свадеб по Казахстану до сих пор отмечают на заемные деньги. Кредит на свадьбу берут даже те молодые люди, которые в прочих ситуациях его не оформляют в банке.

В феврале меняются правила предоставления социальных пособий

С 15 февраля 2022 года в Казахстане меняются правила назначения социальных выплат. Соответствующие изменения внесены в приказ министра труда и социальной защиты населения. Те, кто имеет право на выплаты от государства должны обращаться по месту жительства с удостоверением личности и заявлением.

Социальная выплата на случай утери трудоспособности

Если степень утраты трудоспособности устанавливается впервые, то выплата назначается через подразделение медико-социальной экспертизы. При установлении степени утраты общей трудоспособности на момент обращения — через Государственную корпорацию.

Пособие предоставляется по принципу «одного заявления».

Заявление принимается:

- по адресу подразделения медико-социальной экспертизы региона проживания;

- в лечебном учреждении по месту жительства (выездное заседание);

- по месту прохождения лечения в специализированных учреждениях;

- в исправительных учреждениях и следственных изоляторах;

- на дому или в стационаре, если получатель услуги не может явиться на медико-санитарную экспертизу по состоянию здоровья.

Услуга может предоставляться заочно, если получатель пособия нетранспортабелен или находится за пределами региона. Для назначения пособия следует представить соответствующие документы.

Выплата на случай потери кормильца

Пособие назначается через Государственную корпорацию по месту жительства.

Кроме заявления и удостоверения личности надо предоставить документы:

- свидетельство о смерти или решение суда о признании человека безвестно отсутствующим;

- документ, подтверждающий родственные отношения;

- справку из учебного заявления о том, что члены семьи от 18 до 23 лет учатся на очной форме обучения;

- документ об установлении опеки или попечительства.

Пособие на случай потери работы

Заявление на выплату можно подать через:

- Государственную корпорацию, если есть статус безработного;

- Центр занятости во время регистрации в качестве безработного. Для получения пособия достаточно одного заявления;

- портал «Электронная биржа труда», если регистрация в качестве безработного сделана на этом портале.

Выплата в связи с беременностью и родами, усыновлением/удочерением новорожденного ребенка

Пособие назначается через Государственную корпорацию.

Кроме удостоверения личности и заявления требуется предоставить листок временной нетрудоспособности, выданный в связи с беременностью и родами.

Выплата в связи с уходом за ребенком до 1 года

Пособие назначается через Государственную корпорацию или портал. Услуга предоставляется по принципу «одного заявления», если получена услуга «Регистрация рождения ребенка, в том числе внесение изменений, дополнений и исправлений в записи актов гражданского состояния».

Выплата назначается только после регистрации рождения ребенка. Требуемые документы:

- свидетельство о рождении ребенка;

- при наличии: выписка из решения суда об усыновлении/удочерении.

Moneyman оплатит 5 микрокредитов!

Осталось менее двух недель до начала весны. Настроение с каждым днём становится всё лучше. А знаете как его поднять ещё больше? Поучаствовать в новой акции Moneyman.

В первый день весны, 1 марта, в инстаграм-аккаунте @moneymankz будет проведен розыгрыш, где и определятся 5 счастливчиков. Moneyman погасит за них взятый микрокредит.

Чтобы стать участником акции Moneyman, надо оформить микрокредит на любую сумму в период с 10 по 28 февраля 2022 года и ждать розыгрыша.

То есть для участия в акции:

- Перейдите на сайт Moneyman

- Выберите параметры кредита.

- Отправьте заявку.

- Оплатите микрокредит вовремя.

- Дождитесь розыгрыша.

Чтобы стать участником акции, надо соответствовать условиям:

- иметь гражданство Республики Казахстан;

- быть старше 18 лет;

- не нарушать условия конкурса.

В розыгрыше не участвуют заемщики, допустившие просрочки.

Победитель выбирается с помощью генератора случайных чисел, а это значит, что все заемщики имеют одинаковые шансы на победу.

Что делать, если образовалась большая задолженность по кредиту?

Содержание

Как подать заявление

Как решается проблема с долгами

Как защищаются права заёмщика

В феврале 2022 года в Казахстане рассмотрят законопроект о банкротстве физических лиц. Если закон примут, он станет еще одним способом решить вопрос просроченной задолженности. В октябре 2021 года в законодательство были внесены поправки, которые позволяют должникам реструктуризировать долг — изменить срок кредита, получить отсрочку или уменьшить ежемесячные платежи. Для этого достаточно написать заявление. Рассказываем, как это сделать правильно.

Как подать заявление

1. Заполнить заявление на реструктуризацию

В заявлении обязательно нужно указать причину возникновения просрочки, а также предложить возможные способы решения проблемы. Это могут быть: снижение ставки вознаграждения, отсрочка платежа, обнуление просрочки по основному долгу.

Кроме того, необходимо прикрепить к заявлению документы, подтверждающие ухудшение материального положения, — например, трудовую книжку с записью об увольнении, приказ о направлении работника в неоплачиваемый отпуск, соглашение о расторжении трудового договора, свидетельство о рождении ребенка и/или смерти супруга, больничный лист временной нетрудоспособности, справку о начале исполнительного производства и т.д.

Шаблон заявления можно попросить у кредитной организации либо отправить заявку через форму на сайте:

Форма заявки на реструктуризацию просроченной задолженности в ВТБ Банке Казахстан

2. Отправить заявление в организацию на официальный адрес электронной почты.

Обычно компании размещают адрес для обращений в нижней части главной страницы или на странице «Контакты». Также вы можете найти контакты у нас на сайте в описании компании. Например, контакты для обращения в ДеньгиClick.

3. Получить подтверждение о том, что заявление зарегистрировано

Кредитная организация обязана принять заявление на реструктуризацию, зарегистрировать его, рассмотреть и дать ответ в течение 15 дней.

4. Дополнить заявление по запросу кредитора

Если выяснится, что предоставленных сведений недостаточно, кредитор уведомит заемщика об этом. Клиенту дается 5 дней, чтобы предоставить недостающие данные.

Как решается проблема с долгами

Кредитор может принять одно из следующих решений:

- провести реструктуризацию на предлагаемых заемщиком условиях;

- предложить собственный вариант погашения задолженности;

- отказать в пересмотре условий кредитного договора, обозначив причины такого решения.

Доступны несколько вариантов реструктуризации:

- снижается процентная ставка;

- предоставляется отсрочка;

- продлевается срок кредитования;

- реализуется залог — если речь идет об обеспеченном кредите.

После того как кредитор принял решение о реструктуризации, в течение 15 календарных дней вносятся соответствующие изменения в кредитный договор.

Как защищаются права заёмщика

Также, согласно новому механизму урегулирования проблемной задолженности, банки и микрофинансовые организации теперь обязаны в течение двадцати дней уведомлять заемщика о просрочке. В уведомлении должна содержаться информация о размере образовавшейся задолженности, а также сообщаться о последствиях, которые влечет за собой непогашение долга в срок.

Если нарушаются права заемщика, или не удалось договориться с кредитором о реструктуризации задолженности, можно отправить жалобу в Агентство Республики Казахстан по регулированию и развитию финансового рынка через сервис «Электронные обращения».

Агентство на основании заявления проводит проверку кредитной организации и выносит решение, как выйти из сложившейся ситуации. Во время проведения такой проверки кредитор не имеет права реализовывать заложенное имущество заемщиков из группы социально незащищенных слоев населения.

В любом случае при возникновении задолженности по кредиту не стоит сидеть сложа руки в надежде, что проблема решится сама собой. Заемщику нужно постараться вместе с кредитором найти устраивающий обе стороны способ выхода из сложившейся ситуации.

Источники:

https://kz.kursiv.media/2021-01-18/ne-mogu-platit-po-kreditu-chto-delat/

https://kapital.kz/finance/97243/chto-delat-yesli-net-vozmozhnosti-pogashat-kredit.html

Законный способ списать долги. Как будет проходить процедура банкротства?

Содержание

Тезисно о банкротстве

Особенности упрощенного порядка внесудебного банкротства

Последствия инициации внесудебного банкротства

Судебное банкротство

Особенности процесса судебного банкротства

Какие меры будут предприниматься

Как будет происходить списание кредитов в Казахстане после принятия закона 2022 года

Какие есть риски

Какие ограничения вводятся в отношении банкрота

Какие могут возникнуть сложности

В самом начале этого года президент Казахстана дал поручение правительству разработать законопроект о банкротстве физлиц. Предполагается, что такой закон поможет снизить градус социальной напряженности в республике. Многие казахстанцы имеют просроченную задолженность и не в силах погасить ее. Это доставляет гражданам массу неудобств — от ареста счетов до сложностей, возникающих при устройстве на работу.

Мы ознакомились с проектом закона и готовы поделиться своим мнением о тех изменениях в жизни простых обывателей, которые может повлечь за собой его принятие.

Тезисно о банкротстве

В рамках законопроекта предлагается делить всех должников на две группы: граждан, задолжавших менее тысячи МРП (месячный расчётный показатель) и не имеющих в собственности ценного движимого или недвижимого имущества, и тех, кто задолжал свыше тысячи МРП.

Должники из первой группы получат возможность проходить процедуру банкротства в упрощенном порядке — без обращения в судебные инстанции. По прошествии шести месяцев с момента инициации такой процедуры задолженность будет списываться.

Гражданам, которые относятся ко второй группе, нужно будет проходить процедуру банкротства в рамках судебного производства.

Казахстанцам, имеющим стабильный доход, будет предоставляться возможность решать проблему с долгами наиболее удобным образом — через инициацию процедуры восстановления платежеспособности. Они смогут погасить задолженность в добровольном порядке, таким образом избегая банкротства.

План восстановления платежеспособности – документ, согласованный с кредиторами и содержащий комплекс мероприятий, направленных на восстановление платежеспособности должника с указанием сроков реализации, включая график погашения требований кредиторов, а также достигаемых результатов и используемых ресурсов

источник: Online.zakon

Особенности упрощенного порядка внесудебного банкротства

При долгах, не превышающих тысячи МРП, должник может инициировать процедуру внесудебного банкротства. При этом должны выполняться определенные условия:

- у должника нет в собственности ценного имущества;

- должник не был ранее судим по статьям УКРК;

- должник в течение предшествующих моменту обращения десяти лет не проходил процедуру внесудебного и/или судебного банкротства.

Последствия инициации внесудебного банкротства

Заявление на списание задолженности подается на портале или в мобильном приложении Министерства финансов Республики Казахстан (egov.kz). По завершении регистрации заявления на сайте размещается сообщение о том, что в отношении должника проводится процедура внесудебного банкротства. После этого:

- кредитор ограничивается в праве требовать от должника погашения долга;

- прекращают начисляться штрафы;

- должник лишается права оформлять новые кредиты, предоставлять гарантии, выступать в качестве поручителя;

- накладывается запрет на выезд должника за пределы Казахстана.

Через 6 месяцев на портале egov.kz публикуется сообщение о прекращении процедуры внесудебного банкротства, и списывается имеющаяся задолженность, за исключением алиментов, а также компенсации причиненного жизни и/или здоровью вреда.

Задолженность подлежит списанию не во всех случаях. Если в течение 6 месяцев с момента подачи заявления на банкротство компетентным органам становится известно, что должник скрывал имеющееся в собственности имущество, а также улучшил финансовое положение, но не уведомил госорганы об этом, ему откажут в погашении задолженности. Внесудебное банкротство прекратится также в случае, если задолженность увеличится и превысит тысячу МРП.

Судебное банкротство

Как должник, так и кредитор имеют право обратиться в суд с заявлением о начале процедуры банкротства, если долг составляет более тысячи МРП, продолжительность просрочки превышает один месяц, а стоимость имущества должника не покрывает размер образовавшейся задолженности.

Судебное банкротство не начинается, когда у должника есть судимость за экономические преступления, а также если в отношении должника проводилась процедура восстановления платежеспособности в течение последних десяти лет.

Особенности процесса судебного банкротства

Заявление на открытие судебного банкротства подается в экономический суд по месту прописки должника. В пакет запрашиваемых документов включаются: список кредиторов и дебиторов, опись имеющегося в собственности у должника имущества и отчет независимого эксперта о рыночной стоимости такого имущества, перечень совершенных должником сделок, данные о его доходах за последние 3 года, соглашение с управляющим.

Если открывается судебное банкротство, то:

- должник ограничивается в праве реализовывать/отчуждать имеющееся в собственности имущество, брать на себя новые обязательства, не получив разрешения управляющего;

- в отношении должника приостанавливаются все исполпроизводства;

- вводится запрет на списание средств в безакцептном порядке со счетов должника.

Какие меры будут предприниматься

На финансового управляющего ложится обязанность по проведению инвентаризации имеющегося в собственности у должника имущества, сбору требований, предъявляемых кредиторами, анализу доступных способов восстановления платежеспособности должника, а также проведению оценки рыночной стоимости имущества при необходимости.

Признание должника банкротом влечет за собой определенные последствия. В этом случае имущество должника переходит к управляющему, а также устанавливается запрет на выезд должника за пределы Республики Казахстан.

Если суд дает разрешение на инициацию процедуры восстановления платежеспособности должника без признания последнего банкротом, стороны обязаны утвердить план предстоящих мероприятий, направленный на улучшение материального положения должника.

Если такой план будет согласован, и суд утвердит его, на должника ляжет обязанность по четкому соблюдению достигнутых договоренностей. Если же сторонам не удастся найти компромисс, должник будет признан банкротом, и его имущество выставят на торги.

Как будет происходить списание кредитов в Казахстане после принятия закона 2022 года

1. Первый шагом будет снижение задолженности за счет имущества должника. Для этого финансовый управляющий будет:

- формировать и обновлять списки требований кредиторов;

- составлять план продаж находящегося в собственности у должника имущества;

- распределять доходы от продажи имущества между кредиторами.

2. Когда процедура снижения задолженности завершится, управляющий представляет в суд свое заключение.

3. После изучения документа принимается решение о списании остатка долга.

Суд имеет право отказать в таком списании, если:

- должник предоставил недостоверные сведения или утаил информацию о своем материальном положении;

- должник чинил препятствия при исполнении обязанностей управляющими, компетентными госорганами, судом;

- должник после инициации процедуры банкротства нарастил долг и/или ухудшил финансовое состояние, взяв на себя новые обязательства;

- должник незадолго до инициации процедуры банкротства намеренно сократил свои активы и/или ущемлял интересы одних кредиторов в пользу других;

- должник отказался составлять план по восстановлению платежеспособности при наличии у него источника стабильного дохода.

Какие есть риски

Если должник признается банкротом, на управляющего ложится обязанность по оспариванию сделок, заключенных должником за предшествующие три года в следующих случаях:

- если сделка противоречит действующему законодательству РК;

- если должник гасил долги перед одними кредиторами, ущемляя при этом права других;

- если есть весомые основания полагать, что должник передавал права на активы третьим лицам с целью снижения стоимости имеющегося у него в собственности имущества.

Когда удается доказать ничтожность сделки, переданное имущество изымается у нового владельца с целью дальнейшей продажи. Вырученные средства направляются на погашение имеющейся задолженности максимально справедливым образом — без ущемления прав одних кредиторов в пользу других.

Какие ограничения вводятся в отношении банкрота

В течение 3 лет после внесудебного, а также судебного банкротства в отношении должника действуют определенные ограничения.

1. Ему не разрешается оформлять кредиты в банках и МФО, выступать в роли созаемщика и поручителя.

2. Ему запрещается регистрироваться в качестве ИП, учреждать юрлицо.

3. Также не разрешается оказывать нотариальные, аудиторские, адвокатские услуги, работать медиатором и оценщиком.

Пока не будет списана задолженность, должнику не разрешается выезжать за пределы Республики Казахстан для постоянного проживания за границей.

Какие могут возникнуть сложности

Законопроектом предусматривается повышенная степень усмотрения суда при решении проблемы списания имеющейся задолженности. Это выливается в необходимость повышения независимости суда от участников процесса, а также от третьих лиц, что не всегда возможно.

Степень широты усмотрения суда, предусмотренная в рамках законопроекта, — фактор, способный вызвать перекосы в правовом поле при недостаточной объективности органа. Поэтому, прежде всего, необходимо ответить на вопросы: «Насколько судебная система готова к таким новшествам? Возьмёт ли она на себя дополнительную ответственность без ущерба объективности принимаемых решений»?

Проектом закладывается предельно понятный механизм списания задолженности в размере до 1000 МРП. Должнику нельзя будет оформлять новые займы и заниматься определенными видами деятельности. Однако подобные меры не смогут дать гарантии, что повысится ответственность должника, и он в дальнейшем не будет допускать просрочек по обязательствам.

Еще одна опасность заключается в том, что относительная простота списания задолженности в сумме до 1000 МРП способна «соблазнить» банки на увеличение долга сверх установленного лимита. Кредиторы попросту не будут беспокоить должника, пока задолженность не превзойдет отметку в тысячу МРП. Механизм контроля в данной области не закладывается законопроектом.

Использованы источники:

https://online.zakon.kz/Document/?doc_id=36606535

https://lsm.kz/bankrotstvo-fizlic-info

https://forbes.kz//process/expertise/na_kakih_usloviyah_budut_spisyivat_dolgi_fizicheskih_lits/

https://kapital.kz/finance/102535/kakim-budet-mekhanizm-bankrot-stva-fizlits.html

Только у трети казахстанцев нет долгов перед банками и МФО

В 2021 году количество розничных кредитов в Казахстане выросло на 43%. Как сообщает sputnik.kz, действующие займы, в том числе оформленные через ломбард или МФО, есть у 6 млн казахстанцев. И только 3 млн человек ничего не должны. Общая сумма потребительских займов превышает 5 трлн тенге. Но плохо это или хорошо? Давайте разберемся.

Вообще, в кредитовании нет ничего плохо. Так люди могут позволить себе купить то, на что невозможно накопить — квартиру, машину, крупную бытовую технику. Когда цены на жилье, товары и услуги растут, кредит может оказаться даже выгоднее, если оформлен в самом начале инфляции.

Бизнесу кредиты тоже нужны — благодаря заемным средствам компании развиваются. Прибыль от покупки нового оборудования или товарных запасов часто превышает переплату по кредиту.

Одним словом, кредиты — неотъемлемое звено в финансовой системе страны.

Но почему кредиты ругают, а банки и МФО недолюбливают? Онлайн-сервис «Честное слово» в Казахстане поясняет, что проблема не в кредитовании как таковом, а в разумности подхода к оформлению микрокредита. Перед тем, как взять деньги в долг, надо всегда рассчитывать силы. Даже есть такое понятие — долговая нагрузка. Если обязательства превышают 50% дохода, то человек считается закредитованным. Это значит, что ему сложно будет вносить платежи и велика вероятность просрочки.

В масштабах страны высокая закредитованность опасна, если доходы населения не растут. Массовые дефолты населения сократят прибыль банков, а это значит, что у них не хватит денег, чтобы вернуть средства тем, у кого есть счета в этих банках.

Но даже если у вас когда-то были проблемы с возвратом кредитов, не стоит навсегда прощаться с МФО и банками. Небольшие займы на короткий срок улучшают кредитную историю. После того, как заемщик успешно закроет пару обязательств, банку будут ему больше доверять и давать большие суммы.

Получите от 145 000 тенге под 0,1% в любое время года!

Tengo.kz обещает новым заемщикам теплые условия по микрокредитам! Теперь при первом обращении в компанию можно получить средства взаймы без переплат. Максимально выгодный вариант микрокредита!

Чтобы воспользоваться акцией от Tengo.kz, жителям Казахстана необходимо:

- Перейти на сайт сервиса онлайн-микрокредитов.

- Оформить свой первый кредит на необходимую сумму и срок.

- Погасить микрокредит вовремя, не допуская ни просрочки, ни досрочного погашения.

Почему стоит обратиться в этот сервис? При первом обращении клиентам Tengo.kz доступны от 5 000 до 150 000 тенге на срок до 15 дней. Для оформления микрокредита не нужен пакет документов, залог, поручители или справки о зарплате. Достаточно иметь под рукой удостоверение личности, реквизиты банковского счета или карты и действующий номер мобильного телефона.

Клиентом Tengo.kz может стать любой гражданин РК в возрасте от 17 до 75 лет. Возможность получить микрокредит есть у студентов, пенсионеров, людей с разным уровнем дохода и трудовым стажем. Сервис лояльно относится к заемщикам и всегда помогает в решении срочных финансовых вопросов!