"Сладкий ноябрь" от онлайн-сервиса "Честное слово"!

В ноябре жители Казахстана сэкономят на займах в «Честном слове»: выгодные условия акции позволят новым клиентам получить деньги в долг за 1500 тенге, а тем, кто оформляет кредит в онлайн-сервисе не в первый раз – за 2500 тенге.

Чтобы стать участником акции, необходимо:

1. Оформить онлайн-займ на сайте 4slovo.kz на любую сумму и срок до 30 ноября 2017 года включительно.

2. При заполнении заявки на первый займ ввести промокод KARN и убедиться, что он принят.

3. Ввести промокод NOVO и проверить, что он активирован. Данный промокод действует для клиентов, которые уже брали займы в онлайн-сервисе.

4. Вовремя вернуть займ.

Обратите внимание: Акция не действует в случае досрочного погашения и пролонгации займа или просрочки платежа.

Подробно ознакомиться с условиями акции можно на сайте онлайн-сервиса «Честное слово Казахстан».

Как договориться с кредитором об отсрочке

Даже самые ответственные плательщики не застрахованы от финансовых форс-мажоров, которые могут привести к просрочке. В таких ситуациях возможность отсрочить внесение платежа и получить дополнительное время на погашение ссуды становится особенно актуальной. Договориться о кредитных каникулах не сложно, если грамотно подойти к этому вопросу.

Точка зрения кредитора

Просрочка и связанные с ней проблемы не нужны ни заемщику, ни кредитору. Просроченная задолженность приводит к тому, что финансовые организации терпят убытки и недополучают доход: мало того, что должник не возвращает средства, взятые под проценты, так компании еще приходится тратить деньги на процесс взыскания.

Кредиторы частично компенсируют потери за счет начисления пени и штрафов, но расходы не всегда окупаются, т.к. далеко не все плательщики погашают долги полностью. Чтобы обезопасить себя от риска невыплат, кредитные организации стараются идти навстречу заемщикам и помогают погасить ссуду даже клиентам, которые находятся в сложной финансовой ситуации: например, предоставляют заемщикам отсрочку по займу. Хотя ни одна кредитная организация не обязана давать плательщику каникулы или другим способом облегчать выполнение условий договора.

Что делать, если нужна отсрочка

В первую очередь, не откладывайте обращение к кредитору на последний момент. Понимание, что выплата оформленного займа становится непосильной, приходит к заемщику задолго до образования долга, поэтому время на переговоры обычно есть. Если вы осознаете, что не успеете вовремя внести платеж, сразу же выходите на контакт с кредитной организацией.

1. Позвоните на горячую линию компании или зайдите в офис, чтобы узнать контакты должностного лица, к которому можно обратиться по своему вопросу. В одних организациях оформить отсрочку поможет рядовой специалист, а в других для этого придется обращаться в специальный отдел.

2. Опишите сложившуюся ситуацию в заявлении и попросите о предоставлении кредитных каникул. Эта процедура зависит от правил конкретной компании: кредиторы все чаще отказываются от бумажных документов, предпочитая им электронные аналоги. Например, онлайн-сервисы кредитования зачастую дают клиентам возможность самостоятельно активировать опцию продления срока займа или отсрочки платежа в личном кабинете на сайте организации.

Как повысить шансы на получение отсрочки

В первую очередь, покажите кредитору, что вы заинтересованы в беспроблемном погашении ссуды и хотите избежать просрочки. Такая позиция охарактеризует вас как ответственного плательщика, с которым можно сотрудничать. Усилить эффект поможет документальное подтверждение того, что вы потеряли платежеспособность: трудовая книжка с отметкой об увольнении, больничный лист и рецепты на дорогостоящие лекарства, свидетельство о порче недвижимости и т.д. Главное – предоставленные документы должны четко указывать причину, по которой вы не можете на данный момент погасить заем.

Даже если у вас нет необходимых справок, обратиться к кредитору все равно нужно. Аргументируйте необходимость в отсрочке и покажите, что готовы исполнить свои финансовые обязательства в полном объеме. Увидев такую добросовестную позицию, многие компании охотно пойдут с вами на компромисс.

Как отсрочка скажется на кредитной истории

Помимо возможности отсрочить погашение ссуды, кредитные каникулы хороши еще и тем, что не оставят негативного следа в вашей кредитной истории. «Красная» запись о просрочке появляется в досье заемщика только при нарушении графика платежей и в случае невозврата займа. Таким образом, отсрочка является также отличным способом сохранить репутацию ответственного плательщика незапятнанной.

Казахстанцы стали лучше возвращать кредиты

В 2017 году ощутимо улучшилась платежная дисциплина казахстанских заемщиков: доля займов с просрочкой сократилась за год на 1,4 %

Последний год на кредитном рынке отмечен ростом объема и качества портфеля займов, выданных физлицам. По состоянию на конец августа 2017 года казахстанские кредиторы выдали гражданам займов на сумму 4,4 трлн тенге, что на 7,7 % больше аналогичного показателя прошлого года. При этом доля просроченных кредитов сократилась до 8,7 % или 379,7 млрд тенге в денежном выражении: снижение показателя в сравнении с 2016 годом составило 14,1 %.

Стоит отметить, что объем «плохих» займов стабильно сокращается на протяжении последних двух лет. В 2015 году на долю кредитов с просрочкой платежей приходилось 12,3 % от общей суммы выдач физлицам, а в 2016 году – уже 10,1 %.

В совокупном объеме кредитов, выданных казахстанцам в этом году, доля ссуд, оформленных на потребительские цели, составила 64 %. В этом сегменте выдач сумма просрочки за год уменьшилась на 1,6 %. На кредиты с целью покупки и строительства жилья пришлось 26 % от общего объема выдач. В этом направлении также отмечено сокращение доли просроченных договоров: с 9,2 % в прошлом году до 7,9 % в текущем.

Падение уровня просрочки стало возможным благодаря улучшению платежной дисциплины граждан. Казахстанцы все серьезнее подходят к выплате ссуд, избегая нарушений графика платежей. Кроме того, банки все чаще предлагают заемщикам ссуды на доступных условиях, одновременно с этим применяя эффективные технологии для оценки клиентов.

Еще одной яркой тенденцией последнего года стал рост предложений по рефинансированию займов. Банки активно продвигают услугу перекредитования открытых ссуд, предлагая рефинансировать как беззалоговые, так и ипотечные кредиты. Сегодня такую возможность предоставляют 7 организаций из 33 действующих на рынке РК. Рефинансировать кредит можно по ставке от 16,3 %, при этом минимальный срок кредитования составляет 240 месяцев, а сумма – 1,5 млн тенге.

Благодаря перекредитованию жители страны могут снизить свою долговую нагрузку и легче справляться с действующими кредитными обязательствами. У казахстанских банков своя выгода: рефинансирование дает финансовым организациям возможность привлечь новых клиентов и переманить заемщиков из конкурирующих организаций.

7 смартфонов в подарок ко Дню рождения TurboMoney!

Акция для постоянных клиентов онлайн-сервиса кредитования TurboMoney.kz!

Если вы раньше оформляли заем в компании «Турбомани Казахстан», значит, можете запросто стать участником розыгрыша 7 новеньких смартфонов Samsung Galaxy J5!

Что нужно сделать для того, чтобы выиграть ценный приз:

1. Оформить повторный мини-займ на сайте TurboMoney.kz в период с 24.10 по 30.11.2017 года;

2. Своевременно погасить заем до 29.12.2017, без просрочек и досрочного возврата средств;

3. Дождаться розыгрыша 30.12.2017 и забрать свой Samsung Galaxy J5!

Детальные условия читайте на сайте «Турбомани Казахстан»!

Желаем удачи!

Как выгодно использовать кредитку

К кредиткам можно относиться настороженно или воспринимать их как эффективный финансовый инструмент: все зависит от того, как использовать этот «пластик» с лимитом заемных средств на балансе. Если выбрать банковский продукт с самыми выгодными условиями и разузнать все тонкости применения кредитных карт на практике, можно не только избежать начисления процентов за пользование средствами, но и заработать.

Если кредитка, то с льготным периодом

Решив оформить кредитную карту, изучите доступные предложения и выберите то, которое предусматривает наличие льготного периода – отрезка времени, на протяжении которого пользоваться заемными средствами банка можно бесплатно. Как правило, льготный или грейс-период длится от 30 до 55 дней: если закрыть долг по кредитке в течение этого срока, то банк не начислит вам проценты, избавив от переплаты.

Такие карты исключительно удобны, а потому востребованы клиентами. Оформить кредитку с льготным периодом можно в большинстве кредитных организаций. Если вам предлагают оформить «пластик», убедитесь, что эта опция присутствует в пакете условий.

Расплачивайтесь кредиткой только в крайнем случае

Использовать кредитную карту для текущих расходов – это неразумный подход. Финансовые эксперты рекомендуют тратить заемные средства только в экстренных случаях, оценив перед этим все «за» и «против». Например, когда срочно нужны деньги в долг до зарплаты, или появилась кратковременная возможность совершить необходимую покупку с большой скидкой.

Если использовать кредитку для оплаты продуктов питания или проезда в транспорте, легко попасть в зависимость от заемных средств и перестать контролировать собственные траты. Воспринимайте карту как «подушку безопасности» на крайний случай и не доставайте ее из кошелька без необходимости.

Не снимайте с кредитки наличные деньги

Обналичивать средства с кредитки – это самый невыгодный вариант ее использования. Помните: банк заинтересован в том, чтобы вы применяли карту для проведения безналичных операций, поэтому поощряет транзакции, совершаемые через терминалы. По этой причине снятие наличных чревато высокими комиссиями, отменой грейс-периода, повышением процентной ставки.

Рассчитываясь кредиткой, можно даже заработать. Некоторые банки насчитывают клиентам бонусы за оплату покупок картой, а в некоторых случаях дарят подарки или компенсируют определенный процент от использованных средств.

Получать доход от кредитки можно, если рассчитываться ею на протяжении месяца, сохраняя зарплату на дебетовой карте. В конце месяца банк начислит вам проценты за хранение средств на зарплатной карте, а вы успеете погасить долг по кредитке до истечения льготного периода.

Не допускайте начисления процентов

Основная ошибка, которую допускают владельцы кредиток – оттягивать погашение долга до конца грейс-периода или выплачивать его минимальными платежами. Такой подход – прямая дорога к росту задолженности, погашать которую можно годами. К сожалению, проценты по кредитке обычно велики, а на их погашение уходит значительная доля минимального платежа. Как результат, выплата долга затягивается на целую вечность, а переплата в это время возрастает в разы.

Используя заемные средства, мудрый заемщик полностью закроет долг по кредитке до окончания льготного периода и не даст возможности банку начислить проценты. Если ответственно относиться к кредитной карте, она станет вашим надежным помощником в решении финансовых вопросов. Внимательно изучите условия ее обслуживания и помните о важных нюансах.

Число жалоб на взыскателей сокращается

В Нацбанке отметили, что казахстанцы все реже жалуются на работу коллекторских агентств

Представитель Нацбанка Казахстана заявил, что ситуация на казахстанском рынке взыскания долгов постепенно улучшается: об этом свидетельствует сокращение числа жалоб на коллекторов. По словам чиновника, вскоре все коллекторские организации пройдут государственную регистрацию, Нацбанк сможет эффективно контролировать развитие отрасли, а значит, обеспечивать более качественную защиту прав граждан.

На данный момент взыскатели проходят регистрацию у регулятора, чтобы получить разрешение на взыскание долгов. Менеджеры Банка Казахстана приводят статистику, что из 60 коллекторских компаний, работающих в РК, пока лишь 18 агентств успешно завершили эту процедуру и вошли в госреестр. Остальные игроки рынка еще находятся в процессе подготовки документов.

По мере роста внимания Нацбанка к работе коллекторов, последние стали реже нарушать законодательные нормы. Это сразу же положительно сказалось на числе поступающих жалоб, но, тем не менее, часть компаний по взысканию задолженности все еще позволяет себе неправомерные действия по отношению к должникам. В число таких организаций входят и будущие члены госреестра. Примечательно, что пока агентства-нарушители не пройдут регистрацию, регулятор не может их наказать.

Напомним, ранее правительство приняло закон «О коллекторской деятельности», цель которого – урегулировать рынок взыскания и установить четкие правила работы его участников. Новация предусматривает достаточно жесткие ограничения для коллекторов и обязывает их пройти регистрацию в Нацбанке: в противном случае, компаниям будет запрещено работать с должниками. Нарушение профильного законодательства грозит взыскателям административно-уголовной ответственностью, а если игнорирование указаний регулятора примет систематический характер, то организацию удалят из госреестра и лишат права на ведение деятельности.

Все эти изменения должны сделать рынок взыскания более цивилизованным и безопасным как для участников, так и для должников, которым приходится контактировать с коллекторами. Когда все взыскатели Казахстана вступят в госреестр и Нацбанк сможет в полной мере отслеживать состояние отрасли, число жалоб граждан сократится в разы.

Финансовые пирамиды: как распознать мошенников и не потерять деньги

Вам предложили вложить деньги в инвестиционную компанию, обещая быстрый доход? Не спешите давать согласие: под видом прибыльного предприятия может скрываться финансовая пирамида. Чем опасны эти структуры, и как вовремя их распознать, читайте далее.

В чем суть финансовых пирамид

Финансовая пирамида – это классическая схема, при помощи которой мошенники выманивают деньги у доверчивых граждан. Злоумышленники предлагают своим жертвам вложить средства в высокодоходный проект и активно привлекать в него новых участников. При этом «работникам» обещают крупные дивиденды, размер которых напрямую зависит от количества приглашенных новых инвесторов. Таким образом, собранные деньги распределяются пирамидально: от нижестоящих участников структуры к вышестоящим.

Статистика говорит, что такие финансовые компании работают на протяжении 10-12 месяцев, а затем их руководство исчезает, собрав значительную сумму и оставив обманутых вкладчиков ни с чем.

Действуют мошенники стремительно, используя агрессивную рекламу и обещания сверхприбыли. Они играют на желании людей без усилий заработать много денег, поэтому в короткие сроки привлекают средства тысяч любителей бесплатного сыра.

Опасность пирамид состоит в том, что вместе со средствами граждан злоумышленники получают их персональные данные. Присоединяясь к организации, вкладчик оставляет преступникам свои контакты, номера банковских счетов и карт, а также копии паспорта. В результате, преступники могут использовать конфиденциальные данные своих жертв в других мошеннических схемах.

Какими бывают финансовые пирамиды

Финансовые пирамиды умело маскируются под различные виды организаций и могут использовать разнообразные методы привлечения клиентов, но цель всегда одна – собрать как можно больше денег. Чаще всего мошенники выдают свою деятельность за такие направления:

• Инвестиционный проект – гражданам предлагают покупать акции или облигации лже-компании, утверждая, что полученные средства будут вложены в нефте- или золотодобычу, строительство или высокодоходное производство.

• Кредитная организация – в этом случае мошенники обманывают людей, которые по тем или иным причинам не могут получить банковский заем. Злоумышленники обещают помощь в оформлении ссуды, предлагают избавление от долгов или реструктуризацию задолженности. В качестве оплаты просят у жертвы 20-30 % от суммы кредита, а затем бесследно исчезают с полученными деньгами.

• «Честная пирамида» – иногда преступники не скрывают, что их организация является пирамидой, но при этом подменяют понятия, называя структуру законной и полностью безопасной. Жонглируя фактами, мошенники презентуют неопытным гражданам «действенные» схемы получения дохода и путанно объясняют принципы работы компании. Итог всегда один: хищение привлеченных средств.

Как распознать обман

Главный признак мошеннической организации – отсутствие лицензии на ведение деятельности. Проверить ее наличие можно на сайте Национального Банка. Даже если вам показали копию якобы официального документа, лучше проверить его подлинность самостоятельно. Если лицензии нет, дальнейшее разбирательство проводить не стоит: вкладывать деньги в нелегальную компанию легкомысленно и небезопасно.

В ситуации, когда проверить законность структуры нет возможности, вас должно насторожить, если организация:

• обещает сверхприбыли с гарантией их получения. Добросовестные игроки предлагают доход на рыночном уровне и всегда сообщают о возможных рисках.

• Слишком «молода». Если фирма зарегистрирована накануне сбора средств, имеет всего одного учредителя и минимальный капитал, то этот набор факторов – явный признак мошенничества.

• Предлагает подписать запутанный договор. Когда из контракта не понятно, как осуществляются выплаты, кто несет ответственность перед вами и есть ли какие-либо гарантии возврата средств, это свидетельствует о попытке обмана.

• Просит вас привлекать новых вкладчиков, что также является верным признаком жажды компании нажиться на вас и других доверчивых гражданах.

Собираясь вложить свои средства в какую-либо организацию, подойдите ответственно к проверке ее законности и не принимайте решений импульсивно. Если есть такая возможность, проконсультируйтесь с юристом и обязательно проанализируйте отзывы о компании в интернете.

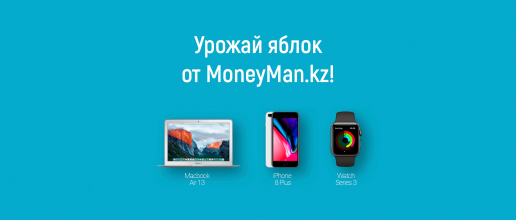

Выиграйте гаджет Apple от MoneyMan!

Онлайн-сервис кредитования Moneyman.kz объявляет о старте акции «Урожай яблок» среди всех заемщиков!

21 ноября компания при помощи генератора случайных чисел Random.org разыграет 3 супер-гаджета от Apple, подарив трем клиентам сервиса замечательные подарки:

• 1 место – ноутбук Macbook Air 13;

• 2 место – смартфон Iphone 8 plus 64 gb;

• 3 место – смарт-часы Apple Watch Series 3.

Чтобы принять участие в розыгрыше ценных призов, нужно просто оформить мини-займ на сайте https://moneyman.kz/ в период с 20.10 по 20.11.2017 года. Размер займа значения не имеет.

Детали акции ищите на сайте Moneyman.kz !

Желаем удачи всем участникам!

Кредитки теряют популярность

Казахстанцы все чаще оформляют дебетовые карты и отказываются от использования кредиток

В Казахстане вырос спрос на банковские карты: объем выданного «пластика» на конец августа 2017 года достиг показателя 17,5 млн единиц, прибавив за год 14,6 %. В прошлом периоде наблюдалась противоположная динамика: в 2016 году эмиссия карт продемонстрировала снижение на 7,6 % в сравнении с 2015 годом.

Помимо роста выдачи, увеличилось и число активных банковских карт: их стало на 10,8 % больше по отношению к аналогичному периоду прошлого года. Общее количество карт в использовании достигло 8,7 млн единиц.

Доля дебетовых карт в структуре активного «пластика» РК составляет 84,8 % или 7,4 млн шт. Рост количества эмитированных карт этого назначения за год составил 967 тыс. единиц. При этом в структуре всех дебетовых карточек, которые находятся в обращении, количество активных карт сократилось за год до 50,9 % с 52,5 %.

Кредитки, напротив, становятся менее популярными в стране: их доля сократилась до 11,1 % с прошлогодних 13,3 %, а количество упало на 75,7 тыс. шт. На данный момент число действующих кредитных карт в Казахстане не превышает 964,9 тыс. единиц. Эксперты отмечают стремительное снижение количества транзакций по кредитным карточкам. Если в прошлом году доля активных кредиток составляла 44,1 % об общего числа эмитированных, то сегодня это значение не превышает 40,6 %.

Казахстанцы отказываются от кредитных карт несмотря на то, что банки предлагают клиентам все более привлекательные условия кредитования. Финансовые организации поощряют использование заемных средств начислением бонусов, программами лояльности и возможностью совершать покупки в рассрочку. Некоторые компании выпускают карты с льготным периодом, сниженными комиссиями за безналичный расчет и снятие наличных.

Снижение интереса жителей страны к кредиткам может свидетельствовать о том, что граждане решают финансовые вопросы, не прибегая к заемным средствам. Опасаясь высоких процентов и возможных сложностей с погашением ссуд, казахстанцы предпочитают экономить и обходиться своими силами.

К тому же, на финансовом рынке появляются новые кредитные продукты, составляя конкуренцию банковским займам и кредиткам. Получить нужную сумму взаймы на срочные цели можно, оформив мини-займ через интернет. Именно к экспресс-займам часто прибегают заемщики, кода возникает необходимость срочно занять деньги на короткий срок. На нашем портале вы можете ознакомиться с самыми выгодными предложениями интернет-кредитов и оформить подходящий заем в легальной и надежной компании.

Займ до 50 000 тенге без процентов в Zing.kz!

Думаете, где оформить мини-займ в Казахстане? Двух мнений быть не может: станьте клиентом онлайн-сервиса Zing.kz и получите до 50 000 тенге по ставке 0 %.

Что нужно сделать для участия в выгодном предложении:

1. Определите нужную сумму в размере до 50 000 тенге;

2. Выберите период льготного кредитования: онлайн-займы доступны на срок от 5 до 30 дней;

3. Оформите заем в компании «Зинг Казахстан» по ставке 0 %!

Обратите внимание: предложение распространяется только на новых клиентов сервиса!

Детальнее узнать об акции можно на сайте компании “Зинг Казахстан”.