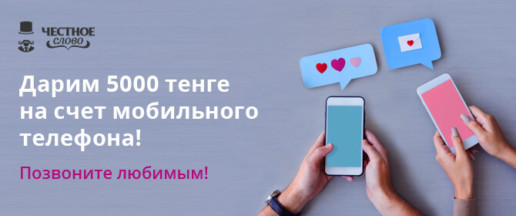

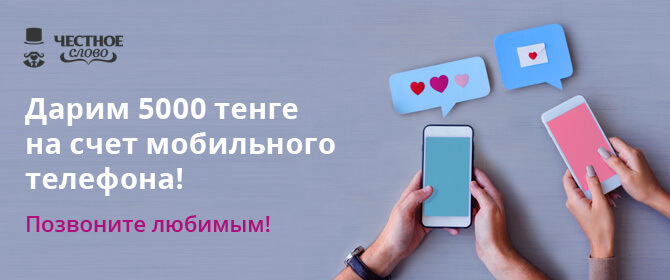

Получите 5 000 тенге на счет мобильного телефона в онлайн-сервисе «Честное слово»

Онлайн-сервис «Честное слово» дарит заемщикам 15 000 тенге на счет мобильного телефона

Этой зимой онлайн-сервис «Честное слово» не устает согревать клиентов выгодными специальными предложениями. С 11 по 13 февраля 2019 года компания проводит очередную акцию, каждый день разыгрывая по 5 000 тенге на счет мобильного телефона. Общий призовой фонд составляет 15 000 тенге!

Право принять участие в акции есть у всех заемщиков сервиса.

Чтобы выиграть 5 000 тенге, необходимо:

- В период с 11 по 13 февраля подать заявку на займ в «Честном слове».

- Взять быстрый кредит по промокоду CALLME

- Вернуть средства вовремя.

Имена победителей «Честное слово» будет публиковать на странице акции на официальном сайте компании, а также на своих страницах в социальных сетях. Дополнительно каждого счастливчика сервис проинформирует о выигрыше по телефону. Деньги на счета победителей компания переведет в течение 3-х рабочих дней после оглашения результатов розыгрыша.

Дополнительная информация на странице акции.

Справка о компании:

«Честное слово» – международный онлайн-сервис кредитования, специализирующийся на выдаче онлайн-займов физическим лицам. Компания, основанная европейским венчурным фондом, работает на финансовом рынке с 2013 года. В декабре 2015 года онлайн-сервис «Честное слово» стал доступен для жителей Республики Казахстан. С июня 2016 года «Честное слово Казахстан» является членом Объединения юридических лиц «Казахстанская Ассоциация ФинТех».

Собственная скоринговая система компании позволяет принимать решение о выдаче кредитных средств в течение нескольких минут без дополнительных документов, справок и поручителей. Сервис работает круглосуточно и без выходных. Ссуды на сумму до 200 000 тенге и на срок до 30 дней перечисляются на банковский счет или карту.

4slovo.kz

Просрочки по займам помешают получить работу

Плохая кредитная история может стать преградой для казахстанцев при оформлении на работу

Все больше работодателей при приеме в коллектив новых сотрудников обращают внимание на состояние кредитной истории соискателей. Об этом заявляют представители казахстанских СМИ со ссылкой на данные Первого кредитного бюро (ПКБ). Особо пристально кредитное досье проверяют компании, работающие в сфере ритейла, при подборе персонала на материально ответственные позиции.

Проверка кредитной истории позволяет работодателям оценить дисциплинированность соискателя и его умение принимать взвешенные финансовые решения. Например, наличие просроченной задолженности или слишком высокий уровень долговой нагрузки человека расскажет о его недостаточно ответственном отношении к финансовым вопросам. Это может сигнализировать о повышенном риске мошенничества при работе сотрудника с деньгами компании.

Эксперты подчеркивают, что для подобной проверки работодатель должен обязательно получить согласие соискателя. В противном случае компания не имеет права запрашивать досье в бюро кредитных историй.

Чтобы избежать просрочек и не испортить кредитную историю негативными записями, важно ответственно подходить к выбору условий получения займов и в точности соблюдать требования договора быстрого кредита. Выбрать наиболее подходящие параметры мини-займа и надежного кредитора можно на сайте smartzaim.kz. Здесь вы всего за несколько минут оцените выгодность предложений и прозрачность условий предоставления денег в долг и подадите заявку, не теряя времени.

Каковы самые популярные цели займов среди жителей РК? Операторы рынка сообщают, что чаще всего граждане занимают деньги на оплату текущих расходов, обучение и лечение. Расходы на ремонт квартиры или автомобиля также входят в топ-причин обращения к кредиторам, а еще заемщики получают средства на перекредитование, подарки для близких и на отпуск.

Можно ли выдавать займы ИП?

Получение денег в долг от юридического лица — достаточно распространенная практика. При этом ссуды выдаются под проценты на определенный договором срок. Такая процедура предполагает извлечение прибыли кредитором, что влечет за собой возникновение обязанности по уплате налогов. Поэтому для ИП важно знать, могут ли они выдавать займы, и, если да, то на каких условиях.

Сложившаяся практика в сфере кредитования

На операции по выдаче займов разрешения государственных органов не требуется. Такие услуги могут оказывать различные кредитные организации:

- банки;

- кооперативы;

- МФО.

В том числе, подобную деятельность имеют право осуществлять и индивидуальные предприниматели. При этом в обязательном порядке должен быть составлен договор займа, в котором прописываются все условия предоставления денег в долг. Для заключения подобного соглашения наличие банковской лицензии не требуется.

Однако, если кредитование контрагентов ИП носит не разовый, а систематический характер и при этом предприниматель извлекает крупную прибыль, понадобится разрешение контролирующих органов на осуществление таких операций. В этом случае даже предусмотрена уголовная ответственность за оказание банковских услуг без лицензии. Только официально зарегистрированные как кредитные организации субъекты хозяйственной деятельности вправе совершать систематически следующие операции:

- открытие и ведение счетов контрагентов;

- осуществление денежных переводов;

- выдача банковских гарантий;

- приобретение и реализация иностранной валюты;

- привлечение свободных финансовых средств и драгоценных металлов во вклады.

Как действовать в соответствии с законом

Ответ на вопрос, могут ли ИП выдавать контрагентам займы, будет положительным. Однако при этом нужно учитывать, какой характер носит такая деятельность.

Если индивидуальный предприниматель периодически предоставляет деньги в долг, то никаких разрешений контролирующих органов в этом случае не требуется. Каждый раз при совершении подобных операций рекомендуется заключать договор и брать расписку с заемщика. Документальное подтверждение факта передачи финансовых средств гарантирует защиту интересов кредитора на случай непредвиденных обстоятельств. Если заемщик вовремя не вернет деньги, индивидуальный предприниматель сможет обратиться в суд с соответствующим иском.

Поэтому в договоре займа нужно указывать все условия предоставления денежных средств в долг, включая сумму, срок, процентную ставку, а также обозначать границы применения штрафных санкций. Чем более подробно будет составлен документ, тем конкретнее будут определены права и обязанности сторон. А, значит, при возникновении форс-мажора найти выход из сложившейся ситуации не составит труда.

Расписка в каких-то моментах дублирует договор займа, но от составления этой бумаги не стоит отказываться. Кроме того, ее можно заверить у нотариуса, тем самым повысив юридическую значимость документа.

В том случае, если услуги индивидуального предпринимателя по предоставлению денег в долг под проценты носят систематический характер, нужно узаконить такую деятельность. Лучше всего, выбрать организационно-правовую форму в качестве юридического лица. Как вариант, можно зарегистрировать микрофинансовую организацию и выдавать займы в соответствии с законом.

МФО предоставляют небольшие по размеру ссуды населению под ежедневно начисляемые проценты. Срок пользования заемными средствами устанавливается индивидуально в каждом конкретном случае обращения, но, как правило, он не превышает 30 дней.

Подобные компании выдают ссуды несколькими способами:

- наличными в своем офисе;

- курьерской доставкой по месту жительства заявителя;

- перечислением на банковскую карту или расчетный счет;

- электронными деньгами;

- через пункты обслуживания клиентов систем мгновенных переводов.

МФО извлекают прибыль из своей деятельности, а их доход прямо пропорционален количеству выданных займов и продолжительности периода кредитования. Поэтому подобные компании заинтересованы в расширении клиентской базы путем привлечения новых заявителей, а также в предоставлении денег в долг на более длительный срок под высокие проценты.

В РК вырастут пособия по утрате трудоспособности

Материальная помощь казахстанцам, которые утратили кормильца и потеряли трудоспособность, увеличится на 30 %

Глава РК поручил правительству обеспечить более качественную социальную защиту казахстанцев, столкнувшихся с потерей трудоспособности или утратой кормильца. Для этого он предложил повысить сумму материальной помощи указанным категориям граждан на 30 %. Представители Министерства труда и социальной защиты уже разработали соответствующий законопроект и запланировали его рассмотрение в парламенте РК на март 2019 года.

Новация предусматривает сразу несколько изменений в механизме расчета выплат из Государственного фонда социального страхования. В частности, она усиливает зависимость суммы денежной помощи от стажа участия конкретного гражданина в системе обязательного социального страхования. Новые нормы повышают коэффициент числа иждивенцев и увеличивают сумму выплат казахстанцам, потерявшим работу. Также они вводят определение размера материальной помощи по индивидуальной степени утраты трудоспособности.

Законопроект должен повысить уровень жизни наименее защищенных категорий граждан, обеспечив большую защиту их прав.

Получить финансовую поддержку казахстанцы также всегда могут, обратившись в компании, которые выдают займы онлайн. Необходимая сумма на срочные расходы доступна пенсионерам, студентам и гражданам, которые временно не работают официально. Чтобы найти законного и безопасного кредитора, достаточно зайти на сайт smartzaim.kz, выбрать подходящую организацию и заполнить короткую анкету. Средства приходят на банковскую карту в течение нескольких часов.

Как получить займ с плохой кредитной историей?

Если у нуждающегося в дополнительных средствах есть просрочки по кредитам, взять ссуду в банке ему вряд ли удастся. Подобные финансовые организации очень серьезно подходят к вопросу проверки КИ своих клиентов, запрашивая сведения в БКИ. Но как тогда получить займ заявителю с плохой кредитной историей? Оптимальный выход из этой ситуации — обращение в МФО.

Преимущества микрофинансовых компаний

Нуждающийся в дополнительных средствах ищет кредитора, ориентируясь на условия предоставления денег в долг, и выбирает предложения с наименьшей переплатой. Заимодавцы, в свою очередь, всесторонне оценивают своих клиентов, особое внимание уделяя характеристике их КИ. Основными параметрами, по которым финансовая организация определяет, является ли кредитная история заявителя положительной, выступают:

- единоразовая просрочка до 5 дней (считается нормой);

- неоднократная просрочка (среднее нарушение);

- полная неуплата кредита или его частичное погашение (грубое нарушение).

Если было допущено среднее или грубое нарушение кредитного договора, надеяться на предоставление ссуды банком не стоит. В этом случае лучше обратиться в микрофинансовую организацию и решить проблемы с деньгами в кратчайшие сроки.

МФО работают даже с заемщиками, которые относятся к «рисковой» группе:

- студентами;

- пенсионерами;

- лицами с испорченной КИ.

Компании оказывают свои услуги через сеть собственных офисов или же в режиме онлайн. При обращении в МФО от клиента не требуется собрать пакет документов. Достаточно будет подготовить только паспорт и мобильный телефон. Справки о доходах с текущего места работы предъявлять не нужно, поручителей не привлекают, залогом обязательство не обеспечивают. Заявителя проверяют на соответствие самым простым требованиям:

- неограниченная дееспособность;

- гражданство Казахстана;

- совершеннолетие.

При одобрении ссуды МФО ориентируется на уровень доходов клиента, указанный в анкете. Максимальная сумма, которую можно получить в микрофинансовой организации, составляет 300 тысяч тенге. Деньги выдают на короткий срок, не превышающий 1 месяц, под ежедневно начисляемые проценты (1–2 % в сутки):

- наличными;

- зачислением на банковскую карту или счет;

- пополнением электронного кошелька;

- через пункты обслуживания клиентов систем мгновенных переводов.

Полученную ссуду заемщик вправе использовать на любые цели, не согласовывая их с кредитором.

Что нужно сделать

Некоторые микрофинансовые организации вводят определенные ограничения для заявителей с испорченной КИ. Чаще всего — в виде применения более высоких процентных ставок. Поэтому перед тем, как получить займ в МФО, заявителю с плохой кредитной историей, следует узнать, каков будет размер переплаты. Прежде всего, нужно сравнить условия оказания услуги различными компаниями и выделить для себя самое выгодное предложение. Рекомендуется также ознакомиться с рейтингами микрофинансовых организаций, чтобы сформировать представление о потенциальном кредиторе, оценив его надежность. Кроме того, стоит почитать отзывы реальных клиентов компаний о качестве обслуживания и уровне оказания услуг.

Заявку лучше подавать на официальном сайте МФО. Тогда не придется тратить время на поездку в офис. Для того, чтобы оформить онлайн-займ, понадобится:

- устройство с подключением к интернету;

- мобильный телефон;

- паспорт;

- реквизиты для перечисления денег.

Сначала нужно будет выбрать наиболее подходящие параметры ссуды (сумму и срок) и рассчитать полную стоимость продукта, воспользовавшись специальным калькулятором, размещенным на сайте. Если величина переплаты устроит заёмщика, можно будет приступить к подаче заявки.

В анкету нужно внести персональные сведения, включая паспортные данные и контактный номер телефона. Оставлять некоторые поля анкеты незаполненными не следует. Если указать информацию о себе подробно, шансы на получение положительного ответа увеличатся.

На процедуру одобрения онлайн-ссуды отводится не более 15 минут. О принятом компанией решении клиент узнает по звонку или СМС. Если дают утвердительный ответ, то сначала заключают договор, и только после этого заявитель получает деньги наиболее подходящим для него способом.

При подписании кредитного соглашения с МФО особое внимание рекомендуется уделить пункту, касающемуся срокам погашения принятого обязательства. Если будет допущена грубая задержка платежа, кредитная история клиента еще больше испортится. Поэтому заемщику нужно заранее позаботиться об удобном способе возврате долга.

Сколько можно взять взаймы студенту?

Проблемы с деньгами могут возникнуть у каждого. В большинстве случаев нуждающиеся в дополнительных средствах обращаются в различные кредитные организации для решения финансовых вопросов. Лица, имеющие стабильный источник дохода, вправе рассчитывать на получение ссуды в полном объеме (в рамках выбранной программы). Для заявителей, относящихся к «рисковой» группе заемщиков, банки и МФО устанавливают определенные ограничения. Поэтому перед обращением в финансовую организацию студенту стоит поинтересоваться, сколько он может взять взаймы у конкретного кредитора, чтобы наиболее точно спрогнозировать свои поступления.

Самый популярный вариант

Большинство банков предоставляют деньги в долг студентам. Этой группе заемщиков чаще всего предлагают два основных продукта: потребительские ссуды и кредиты на обучение. Чтобы взять взаймы в подобной финансовой организации, заявителю нужно пройти проверку на соответствие определенным требованиям:

- гражданство Казахстана;

- возраст от 18 лет, чаще всего — не менее 21 года;

- наличие постоянного заработка (со стажем на текущем месте работы от 6 месяцев).

Максимальная сумма, на которую стоит рассчитывать студенту при оформлении в банке необеспеченной потребительской ссуды, составляет 300 тысяч тенге. Шансы на одобрение более крупного кредита увеличатся, если клиент предоставит в качестве залога ценное имущество, находящееся у него в собственности, и/или привлечет платежеспособных поручителей. Обеспеченные ссуды выдаются охотнее, поскольку в этом случае риски банка минимизируются. Если по каким-либо причинам клиент не вернет займ вместе с начисленными процентами вовремя, кредитор имеет право потребовать полного погашения задолженности от поручителей или же реализовать залоговое имущество в целях покрытия своих убытков.

Взять займ на обучение намного проще, поскольку такой продукт относится к целевым. Подобный кредит оформляется на длительный срок (до 10 лет) под невысокий процент (в среднем, 15 % годовых). Деньги не выдают на руки заявителю, а переводят сразу на счет вуза. Причем клиент имеет право выбрать наиболее подходящий способ перечисления ссуды: единоразово одной суммой или же частями. Второй вариант более предпочтителен, поскольку деньги перестанут поступать на счет вуза, если по каким-либо причинам студент закончит свое обучение в нем.

Главным недостатком кредита на образование является то, что взять его можно только после поступления в учебное заведение. Кроме того, если студента заберут в армию и он не окончит вуз, стоимость продукта никак не изменится — проценты будут начисляться с такой же периодичностью.

Условия микрофинансовых компаний

В отличие от банков, МФО готовы кредитовать практически всех дееспособных граждан Казахстана старше 18 лет. Подобные компании отличаются высокой лояльностью по отношению к своим клиентам и предъявляют к ним самые простые требования.

Важно, чтобы заявитель имел стабильный источник дохода, но подтверждать свою платежеспособность справками различного рода не нужно. Обратившемуся в микрофинансовую компанию достаточно указать величину своих ежемесячных поступлений в анкете, исходя из уровня которых и будет одобрен доступный лимит. Сколько денег можно взять взаймы студенту в конкретной МФО, зависит от финансовой политики организации (но не более 300 тысяч тенге). Максимальный срок, на который выдадут ссуду, составит 30 дней. Проценты за пользование заемными средствами будут начисляться ежедневно — в среднем, 2 % в сутки.

Однако не все МФО готовы сотрудничать со студентами. Это обстоятельство связано со следующими причинами:

- Прежде всего, далеко не каждый обучающийся на дневном отделении может похвастаться стабильным доходом. Поэтому кредитовать такого клиента достаточно рискованно: высока вероятность, что заемщик не сможет вовремя вернуть долг вместе с процентами.

- Студенты зачастую не имеют записей в КИ, в связи с чем проверить надежность заявителя становится невозможно. Микрофинансовые компании предпочитают не работать с заемщиками без кредитной истории, считая такое сотрудничество слишком рискованным.

- Возраст обратившегося может не соответствовать заявленным МФО критериям: многие компании не кредитуют лиц младше 21 года.

- Молодые люди не отличаются высокой степенью ответственности, зачастую полагаясь на поддержку родителей. В этом случае при возврате долга могут возникнуть проблемы только из-за того, что заемщик несерьёзно отнесётся к своим обязанностям по своевременному погашению ссуды.

Altenge дарит технику Apple

Когда денег не хватает до следующей зарплаты, покупка iPhone кажется недостижимой. Но сервис микрокредитования Altenge поможет решить обе эти проблемы. Оформив микрозайм в период с 1 февраля по 1 мая, каждый заемщик не только решает свои финансовые проблемы, но и становится участником розыгрыша призов от Apple. Участником становятся как новые, так и повторные заемщики.

Призовой фонд:

1-е место iPhone – модный смартфон последней модели.

2-е место Apple Watch – смарт-часы.

3-е место AirPods – беспроводные наушники.

Для участия необходимо выполнить несколько простых условий:

- оформить кредит в период с 01.02.2019 по 01.05.2019;

- не допускать просрочек по платежам;

- после 1 мая следить за результатами розыгрыша на сайте Altenge.

Заемщиком могут стать граждане Республики Казахстан возрастом старше 21 года, имеющие постоянный доход. Оформление проходит на сайте без визита в офис. Для получения кредита потребуется доступ в интернет, паспорт гражданина РК и банковская карта, оформленная на заемщика.

Для получения кредита необходимо выполнить четыре простых действия:

- Выбрать параметры кредита.

- Заполнить анкету.

- Ввести код из СМС.

- Получить деньги.

Кредит можно оформить на сумму 15 000 до 150 000 тенге сроком от 15 до 31 дня.

Преимущества сервиса Altenge:

- не требуется визит в офис;

- кредит оформляется без залога, поручителя и справки с места работы;

- прозрачные условия;

- информация о сроке кредита, сумме к возврату, пени и штрафах круглосуточно доступна в личном кабинете;

- оформление занимает порядка 5 минут.

Что будет, если не платить микрокредит в Казахстане?

Когда вы обращаетесь в финансовую организацию для кредитования, следует заранее оценить свою платежеспособность. Уровень доходов заемщика может измениться в любой момент, в том числе, и в меньшую сторону. Тогда осуществлять ежемесячные платежи станет затруднительно, а, может быть, и совсем нереально. Поэтому перед получением займа в МФО Казахстана стоит поинтересоваться, что будет, если не платить микрокредит?

Возможные варианты применения санкций

Микрокредитование связано с высокими рисками невозврата денежных средств и характеризуется максимальным количеством просрочек и должников. Поскольку МФО выдают займы практически всем обратившимся, в том числе индивидам с испорченной кредитной историей, при предоставлении денег в долг применяются повышенные ставки. Несмотря на то, что взять ссуду в микрофинансовой компании намного проще, чем кредит в банке, процедура взыскания задолженности ее представителями отличается более строгими мерами. МФО предпочитают сотрудничать с коллекторскими агентствами, а такие организации в своей работе применяют достаточно жесткие методы воздействия на заемщиков, делая жизнь должника невыносимой.

В случае задержки платежа начисляются пени за каждый день просрочки, что регулируется положениями кредитного договора. Это приводит к резкому росту стоимости продукта. Кроме того, заемщику начинают поступать звонки от сотрудников компании, для того, чтобы решить вопрос с задолженностью в ближайшее время. Если МФО не удается договориться с клиентом на этом этапе, организация приступает к обзвону его знакомых и родственников, чьи контакты были указаны заемщиком при подаче заявки.

В том случае, когда предпринятые меры не дают результатов, компания обращается к коллекторам. Подобные организации не стесняются в применяемых методах воздействия на должника, зачастую выбирая:

- звонки с угрозами;

- визиты к знакомым и родственникам;

- распространение сведений, позорящих заемщика.

В подавляющем большинстве случаев именно на этом этапе клиент находит способ погашения задолженности (включая проценты и пени). Но если воздействие коллекторов на заемщика не принесло результатов, микрофинансовая компания обращается с иском в суд.

МФО гарантированно выиграет дело, поскольку в этом вопросе закон будет на ее стороне. Однако должник также может извлечь определенную выгоду из судебного разбирательства. Скорее всего, величина штрафа за весь период просрочки будет уменьшена (при условии, что сумма начисленных пеней станет больше размера изначального займа). Кроме того, судебным решением будет четко определена продолжительность периода, отведенного на погашение задолженности, и этот процесс будет контролироваться не коллекторами, а приставами. Если же заемщик проигнорирует и решение суда, то без согласия должника приставы начнут ежемесячно удерживать 50 % с его зарплаты, а также могут наложить арест на счета и имущество ответчика.

Как поступить, если нет возможности погасить займ?

Имея представление о том, что будет, если не платить микрокредит, взятый в МФО в Казахстане, заемщик сможет уберечься от нежелательных последствий просрочки платежа. Перед заключением договора с компанией следует тщательно изучить контракт, особое внимание уделив пункту, касающемуся штрафных санкций. Подписывать соглашение с применением крайне невыгодных условий не стоит — лучше обратиться в другую организацию для кредитования.

Если клиент по каким-либо причинам не может вовремя вернуть долг, ему следует подать в МФО заявление о пролонгации договора. Услугу продления сроков кредитования микрофинансовые компании оказывают бесплатно. В этом случае придется только заплатить проценты за добавленные дни пользования ссудой. Также клиент имеет право попросить отсрочку выплат через заключение дополнительного соглашения к основному договору. Если же МФО не пойдет навстречу заемщику, лучше обратиться в суд и урегулировать вопрос в законном порядке.

В любом случае скрываться от кредитора и бояться нести ответственность не стоит. Законодательство Республики Казахстан всегда на стороне потребителя, поэтому найти выход можно даже из самой сложной ситуации, заручившись поддержкой государственных органов.

В онлайн-сервисе «Честное слово» - займы за счет компании

Онлайн-сервис «Честное слово» дарит возможность не платить проценты по займу

В разгар зимы онлайн-сервис «Честное слово» согревает клиентов новой выгодной акцией. Компания запускает для всех заемщиков розыгрыш, главный приз в котором – полное обнуление переплаты по займу. Акция стартует с 1 по 14 февраля 2019 года, принять в ней участие могут как новые, так и постоянные клиенты.

Розыгрыш пройдет в 2 этапа, в конце каждого из которых компания определит по 2 победителя:

- 1-й этап – с 1 по 7 февраля 2019 года включительно;

- 2-й этап – с 8 по 14 февраля 2019 года включительно.

Чтобы выиграть возможность обнуления переплаты по займу, необходимо:

- Обратиться в «Честное слово» в период с 1 по 14 февраля 2019 года включительно.

- Оформить займ по промокоду BESPLATNO.

- Погасить сумму основного долга без просрочек.

Счастливчиков, которые получат обнуление переплаты, компания определит при помощи генератора случайных чисел. Победителей 1-го этапа розыгрыша сервис объявит 8 февраля, а 2-го этапа – 15 февраля. Узнать их имена можно будет на странице акции на официальном сайте «Честного слова» и странице компании в социальных сетях. Дополнительно сервис проинформирует победителей о выигрыше по телефону.

Важно! Если заемщик закрывает заём досрочно, допускает просрочку или продлевает срок действия займа, то выбывает из розыгрыша.

Дополнительная информация на странице акции.

Справка о компании:

«Честное слово» – международный онлайн-сервис кредитования, специализирующийся на выдаче онлайн-займов физическим лицам. Компания, основанная европейским венчурным фондом, работает на финансовом рынке с 2013 года. В декабре 2015 года онлайн-сервис «Честное слово» стал доступен для жителей Республики Казахстан. С июня 2016 года «Честное слово Казахстан» является членом Объединения юридических лиц «Казахстанская Ассоциация ФинТех».

Собственная скоринговая система компании позволяет принимать решение о выдаче кредитных средств в течение нескольких минут без дополнительных документов, справок и поручителей. Сервис работает круглосуточно и без выходных. Ссуды на сумму до 200 000 тенге и на срок до 30 дней перечисляются на банковский счет или карту.

4slovo.kz

О налоговой задолженности сообщат в SMS

В 2019 году казахстанцев будут информировать о наличии налоговой задолженности при помощи SMS-оповещений

Представители Министерства финансов заявляют о запуске SMS-рассылки, при помощи которой жителей РК оповестят о наличии налоговой задолженности. С этой целью ведомство создает специальную базу мобильных номеров граждан и проводит активную работу по ее заполнению. На данный момент база насчитывает около 7 млн номеров, при этом эксперты считают, что на ее качественное заполнение уйдет еще 2 года.

Проект по рассылке SMS-уведомлений налогоплательщикам об открытых задолженностях уже работает в тестовом режиме на территории Карагандинской и Северо-Казахстанской областей. Если пилотный запуск покажет хорошие результаты, система оповещений вскоре начнет действовать по всему Казахстану. Авторы новации подчеркивают, что специальные сообщения расскажут гражданам не только о наличии различных видов налоговых долгов, но и напомнят об обязательных платежах, которые необходимо внести в текущем году.

Сейчас эксперты Минфина разрабатывают промо-акции, чтобы побудить казахстанцев к регистрации своих мобильных номеров в базе контактов налогоплательщиков. В ведомстве также напоминают, что узнать всю информацию о налоговых задолженностях можно в персональном аккаунте на сайте «электронного правительства».

Узнали о наличии долга, но личных средств не хватает для его погашения? Займите необходимую сумму до зарплаты в одном из онлайн-сервисов кредитования. На сайте smartzaim.kz вы найдете десятки предложений от надежных интернет-кредиторов и сможете получить займ на самых выгодных условиях.

Оформляя микрокредит, рассчитайте сумму и сроки его погашения и сравните с планом своих будущих денежных поступлений. Так вы сможете оценить, правильно ли оцениваете свои финансовые возможности и сможете ли вернуть средства вовремя, не попав в просрочку. Задержка платежа означает не только начисление штрафа и пени, но и порчу вашей кредитной истории, поэтому относитесь ответственно к взятым на себя кредитным обязательствам, вовремя внося необходимые платежи.